Apa yang Mendorong Perbedaan dalam Praktik Manajemen?

Chandra Natadipurba

10 November 2024

Adakah standar global bagi praktik manajemen yang baik? Ada. Namanya The World Management Survey. Ini adalah survey berskala global yang mendata lebih dari 13 ribu perusahaan dan entitas di seluruh dunia (termasuk rumah sakit, sekolah dan toko ritel).

Para peneliti mengkelompokkan perusahaan-perusahaan itu ke dalam lima kelas: sangat bagus, bagus, biasa, buruk dan sangat buruk.

Bagaimana caranya? Mereka menanyakan 18 – 21 pertanyaan kepada manajemen senior perusahaan tsb. Perusahaan yang bagus, yaitu yang menguntungkan serta terus mampu tumbuh memperluas pasar mereka, cenderung memiliki skor yang bagus atau sangat bagus di dalam survey ini. Nilai mereka antara 3,5 – 4,5 dalam skala 0 – 5. Perusahaan yang merugi dan mengecil, cenderung memiliki skor yang buruk.

Jadi, sekarang Anda telah memiliki standar objektif untuk menilai perusahaan apapun di muka bumi. Tanyakan ke perusahaan Anda 18 – 21 pertanyaan ini, dan Anda akan tahu pada level apa mereka berada.

Untuk memahami lebih lanjut konsep The World Management Survey, saya telah menterjemahkan beberapa artikel yang ditulis oleh para pionir penelitian ini. Saya juga menerjemahkan isi kuisioner surveynya. Berikut ini adalah salah satunya.

Tulisan di bawah ini adalah terjemahan dari: Bloom, Nicholas, Erik Brynjolfsson, Lucia Foster, Ron Jarmin, Megha Patnaik, Itay Saporta-Eksten, and John Van Reenen. 2019. “What Drives Differences in Management Practices?” American Economic Review, 109 (5): 1648–83.

==

Apa yang Mendorong Perbedaan dalam Praktik Manajemen?

oleh Nicholas Bloom, Erik Brynjolfsson, Lucia Foster, Ron Jarmin, Megha Patnaik, Itay Saporta-Eksten, dan John Van Reenen

Bekerja sama dengan Biro Sensus AS, kami melaksanakan survei baru tentang praktik manajemen “terstruktur” dalam dua gelombang yang melibatkan 35.000 pabrik manufaktur pada tahun 2010 dan 2015. Kami menemukan adanya penyebaran besar dalam praktik manajemen di berbagai pabrik, dengan 40 persen variasi ini terjadi antar pabrik dalam perusahaan yang sama. Praktik manajemen menyumbang lebih dari 20 persen variasi produktivitas, yang serupa, atau lebih besar, dibandingkan dengan yang disumbangkan oleh R&D, ICT, atau modal manusia. Kami menemukan bukti dua pendorong utama untuk meningkatkan manajemen. Lingkungan bisnis, seperti yang diukur oleh undang-undang hak untuk bekerja (right-to-work laws), meningkatkan praktik manajemen insentif. Spillover pembelajaran, seperti yang diukur dengan kedatangan pabrik besar bernilai jutaan dolar di wilayah tersebut, meningkatkan skor manajemen dari pabrik yang sudah ada. (JEL D22, D24, L25, L60, M11, M50)

Ketertarikan ekonom terhadap manajemen setidaknya sudah ada sejak tulisan “On the Sources of Business Profits” oleh Francis Walker (1887), pendiri American Economic Association dan Kepala Biro Sensus 1870 dan 1880. Ketertarikan ini bertahan hingga saat ini. Misalnya, survei Syverson (2011, hlm. 336) tentang produktivitas mencakup bagian tentang manajemen sebagai pendorong potensial, mencatat bahwa “tidak ada pendorong perbedaan produktivitas yang memiliki rasio spekulasi terhadap studi empiris aktual yang lebih tinggi.” Evaluasi perbedaan dalam manajemen sering kali terbatas pada sampel perusahaan yang relatif kecil (misalnya, Ichniowski, Shaw, dan Prennushi 1997), negara berkembang (misalnya, Bloom et al. 2013; Bruhn, Karlan, dan Schoar 2018), atau episode sejarah tertentu (misalnya, Giorcelli 2019). Selain itu, meskipun pekerjaan sebelumnya pada sampel yang lebih besar telah mengukur perbedaan manajemen antar perusahaan dan negara, belum ada pekerjaan skala besar tentang variasi manajemen antara pabrik di dalam perusahaan.

Ada alasan teoritis yang kuat untuk mengharapkan bahwa manajemen berpengaruh pada kinerja. Gibbons dan Henderson (2013) berpendapat bahwa praktik manajemen adalah alasan utama perbedaan kinerja yang persisten antar perusahaan karena kontrak relasional. Brynjolfsson dan Milgrom (2013) menekankan peran komplementaritas antara praktik manajemen dan organisasi. Halac dan Prat (2016) menunjukkan bahwa “jebakan keterlibatan” dapat menyebabkan heterogenitas dalam adopsi praktik meskipun perusahaan secara awalnya identik. Dengan meneliti sampel besar pertama dari pabrik dengan informasi tentang praktik manajemen, makalah ini memberikan bukti empiris tentang peran yang dimainkan oleh praktik-praktik ini dalam kinerja perusahaan dan pabrik serta menyelidiki faktor pendorong mengapa beberapa pabrik mengadopsi praktik semacam itu sementara yang lain tidak.

Kami bermitra dengan Direktorat Program Ekonomi dari Biro Sensus AS untuk mengembangkan dan melaksanakan Survei Praktik Manajemen dan Organisasi (MOPS). Ini adalah survei manajemen wajib pertama yang dilakukan oleh pemerintah, yang mencakup dua gelombang terpisah dari lebih dari 35.000 pabrik pada tahun 2010 dan 2015, menghasilkan lebih dari 70.000 observasi. Ukuran sampel, struktur panel, tingkat tanggapan yang tinggi dari survei ini, cakupannya terhadap unit-unit dalam perusahaan, hubungannya dengan data lain dari Sensus, serta cakupan populasi yang komprehensif dan terstratifikasi dari industri dan wilayah, membuatnya unik dan memungkinkan kami untuk menangani beberapa kesenjangan utama dalam literatur manajemen terbaru.

Kami mulai dengan meneliti apakah ukuran manajemen kami terkait dengan kinerja. Kami menemukan bahwa pabrik yang menggunakan praktik manajemen yang lebih terstruktur memiliki tingkat produktivitas, profitabilitas, pertumbuhan, tingkat kelangsungan hidup, dan inovasi yang lebih tinggi. Hubungan ini kuat terhadap berbagai kontrol, termasuk dummy industri, pendidikan, usia pabrik, dan usia perusahaan. Hubungan antara praktik manajemen dan kinerja ini juga bertahan dari waktu ke waktu di dalam pabrik (pabrik yang mengadopsi lebih banyak praktik ini mengalami peningkatan kinerja mereka) dan di antara unit-unit di dalam perusahaan pada satu waktu (unit-unit di dalam perusahaan yang sama dengan praktik manajemen yang lebih terstruktur mencapai hasil kinerja yang lebih baik).

Besar kecilnya hubungan antara produktivitas dan manajemen ini cukup signifikan. Peningkatan manajemen terstruktur dari persentil kesepuluh hingga persentil kesembilan puluh dapat menjelaskan sekitar 22 persen dari rentang produktivitas yang setara. Ini kira-kira sama dengan R&D, lebih dari modal manusia, dan hampir dua kali lipat dari Teknologi Informasi dan Komunikasi (ICT). Tentu saja, semua besaran ini bergantung pada sejumlah faktor lain, seperti tingkat kesalahan pengukuran dalam setiap variabel, tetapi hal ini menyoroti bahwa variasi dalam praktik manajemen mungkin merupakan faktor utama yang menjelaskan heterogenitas produktivitas perusahaan yang sering dibicarakan. Teknologi, modal manusia, dan manajemen saling terkait tetapi berbeda: ketika kita meneliti ketiganya secara bersamaan, kita menemukan bahwa ketiganya menyumbang sekitar 44 persen dari penyebaran produktivitas.

Selanjutnya, kami beralih ke meneliti variasi dalam praktik manajemen di antara pabrik-pabrik, menunjukkan tiga hasil utama. Pertama, ada variasi yang sangat besar dalam praktik manajemen antar pabrik. Meskipun 18 persen unit usaha mengadopsi tiga perempat atau lebih dari paket praktik manajemen terstruktur dasar terkait pemantauan, target, dan insentif, 27 persen unit usaha mengadopsi kurang dari setengah praktik tersebut. Kedua, sekitar 40 persen dari variasi dalam praktik manajemen terjadi antar pabrik dalam perusahaan yang sama. Artinya, dalam perusahaan dengan banyak pabrik, terdapat variasi yang signifikan dalam praktik di antara unit-unitnya. Analoginya untuk universitas adalah bahwa variasi dalam praktik manajemen antar departemen di dalam universitas hampir sama besarnya dengan variasi antar universitas. Ketiga, variasi dalam praktik manajemen ini meningkat seiring dengan ukuran perusahaan. Artinya, perusahaan yang lebih besar memiliki variasi praktik manajemen yang jauh lebih besar. Ini tampaknya sebagian besar dijelaskan oleh penyebaran perusahaan yang lebih besar di berbagai geografi dan industri.

Kami kemudian memeriksa beberapa “penggerak” dari praktik manajemen. Kami memfokuskan analisis kami pada dua kandidat utama: lingkungan bisnis (khususnya undang-undang “right-to-work”) dan spillover pembelajaran dari masuknya pabrik besar, terutama yang dimiliki oleh perusahaan multinasional. Kami memilih penggerak ini untuk tiga alasan. Pertama, kami memiliki strategi identifikasi kausal yang dapat dipercaya. Kedua, mereka sangat relevan dengan beberapa perubahan besar yang terjadi pada periode 2010-2015 yang dicakup oleh panel MOPS kami. Ketiga, kami menunjukkan bahwa geografi memainkan peran penting dalam membentuk variasi dalam praktik manajemen. Bloom et al. (2017), versi kertas kerja dari makalah ini, juga memiliki analisis dua penggerak lainnya: persaingan pasar produk dan pendidikan.

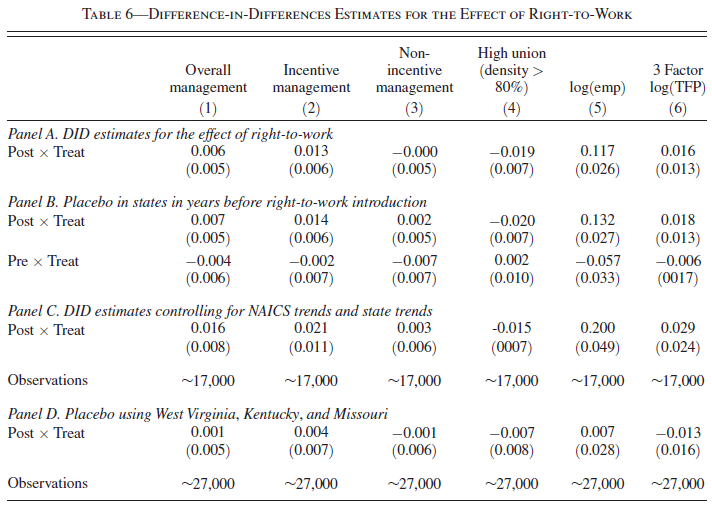

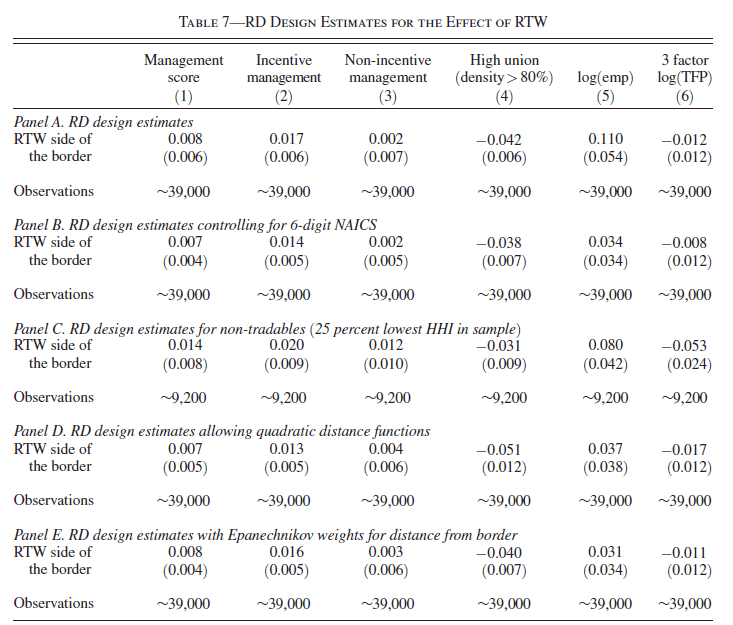

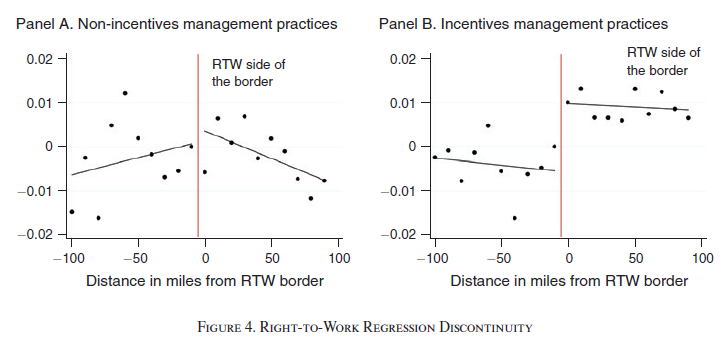

Mengenai lingkungan bisnis, kami memanfaatkan dua jenis eksperimen semu atas undang-undang “right-to-work” (RTW) (Holmes 1998). Pertama, antara dua gelombang panel manajemen kami pada tahun 2010 dan 2015, dua negara bagian (Michigan dan Indiana) memperkenalkan undang-undang RTW pada tahun 2012, sehingga memungkinkan kami untuk menyusun desain “difference-in-differences” (DID) dengan menggunakan negara bagian yang berdekatan sebagai kelompok perbandingan. Kami menemukan bahwa peraturan RTW meningkatkan praktik manajemen terstruktur di sekitar pembayaran, promosi, dan pemecatan tetapi tampaknya tidak berdampak besar pada praktik lainnya. Untuk menunjukkan bahwa desain DID kami benar-benar menangkap efek kausal dari RTW terhadap manajemen, kami menunjukkan bahwa tidak ada bukti tren pra-diferensial untuk negara bagian yang beralih ke RTW dibandingkan dengan negara bagian kontrol. Selain itu, kami menggunakan negara bagian yang beralih setelah tahun 2015 (yaitu, di luar jendela data kami) untuk menjalankan analisis plasebo, yang sekali lagi tidak menunjukkan adanya bukti perubahan dalam manajemen antara tahun 2010 dan 2015 untuk negara bagian plasebo ini. Dalam pendekatan kedua, kami menerapkan desain regresi spasial diskontinuitas (RD) di mana kami menggunakan jarak ke perbatasan sebagai variabel berjalan dan melewati perbatasan sebagai ambang batas diskontinuitas kami. Hasil dari desain RD sangat mirip dengan yang kami temukan dalam DID.

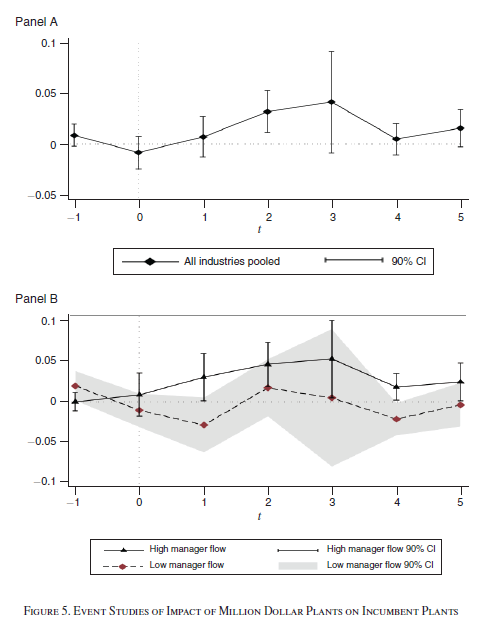

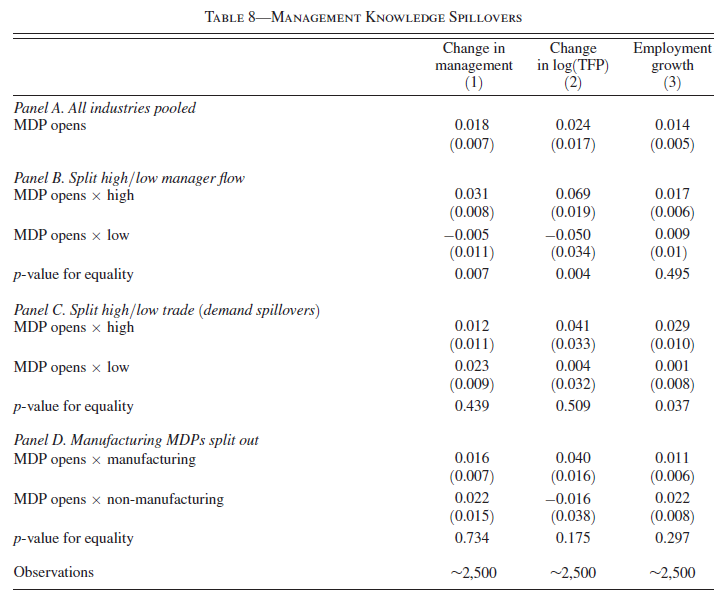

Untuk menyelidiki spillover pembelajaran, kami membangun strategi identifikasi Greenstone, Hornbeck, dan Moretti (2010) menggunakan “Million Dollar Plants” (MDPs), investasi besar di mana baik county pemenang maupun runner-up diketahui. Dengan membandingkan county yang “memenangkan” pabrik besar, biasanya pabrik multinasional, dengan county yang nyaris “kalah,” kami menemukan dampak positif yang signifikan pada praktik manajemen pabrik yang sudah ada di county tersebut. Yang penting, spillover positif hanya muncul jika pabrik tersebut berada di industri di mana terdapat aliran tenaga kerja manajerial yang sering dari industri MDP, menunjukkan bahwa pergerakan manajer adalah mekanisme melalui mana pembelajaran terjadi. Kami juga menunjukkan dampak positif pada pekerjaan dan produktivitas.

Literatur yang ada tentang manajemen dan produktivitas dimotivasi oleh berbagai perspektif teoretis yang berbeda (misalnya, Penrose 1959, Syverson 2011, Gibbons dan Roberts 2013). Salah satu perspektif yang mengikat pendorong kami bersama-sama mengikuti Walker (1887) dan menganggap beberapa bentuk praktik manajemen terstruktur sebagai teknologi yang meningkatkan produktivitas. Ini secara alami menimbulkan pertanyaan mengapa semua pabrik tidak segera mengadopsi praktik-praktik ini. Salah satu faktornya adalah informasi: tidak semua perusahaan menyadari praktik-praktik tersebut atau percaya bahwa praktik-praktik tersebut akan bermanfaat. Ini memotivasi pemeriksaan kami terhadap pembelajaran berbasis difusi dan spillover informasi dari Million Dollar Plants. Faktor lain adalah kendala kelembagaan seperti kekuatan serikat pekerja: ini memotivasi pemeriksaan kami terhadap regulasi, khususnya undang-undang right-to-work. Tentu saja, ada banyak faktor lain yang dapat mempengaruhi manajemen terstruktur, dan kami berharap data yang telah kami hasilkan dan sediakan akan membantu peneliti di masa depan untuk mengisolasi pendorong lainnya.

Makalah kami juga membangun literatur empiris yang kaya tentang dampak praktik manajemen dan organisasi terhadap kinerja. Sekelompok makalah menggunakan data cross-sectional atau kadang-kadang panel tentang praktik manajemen (atau organisasi) dan kinerja perusahaan. Contoh dari ini termasuk Black dan Lynch (2001, 2004); Bresnahan, Brynjolfsson, dan Hitt (2002); Brynjolfsson, Hitt, dan Yang (2002); Cappelli dan Neumark (2001); Easton dan Jarrell (1998); Huselid (1995); Huselid dan Becker (1996); Ichniowski dan Shaw (1999); dan Osterman (1994). Studi-studi ini cenderung menemukan asosiasi positif dalam cross-section, tetapi mereka cenderung menghilang dalam panel (lihat survei oleh Bloom dan Van Reenen 2011). Tingkat tanggapan sampel juga biasanya rendah (setidaknya dibandingkan dengan MOPS) dan bingkainya biasanya condong ke perusahaan yang sangat besar. Sekelompok studi lainnya berfokus pada sejumlah kecil perusahaan yang kadang-kadang bahkan melihat antar situs dalam satu perusahaan (dilabeli “insider econometrics” oleh Bartel, Ichniowski, dan Shaw 2004). Contohnya termasuk Bartel, Ichniowski, dan Shaw (2007); Bandiera, Barankay, dan Rasul (2005, 2007); Griffith dan Neely (2009); Hamilton, Nickerson, dan Owan (2003); Ichniowski, Shaw, dan Prennushi (1997); dan Lazear (2000). Studi-studi ini cenderung berfokus pada bentuk-bentuk khusus dari praktik manajemen seperti insentif pembayaran. Banyak yang telah dipelajari dari studi-studi ini, tetapi karena sampel kecil, sulit untuk digeneralisasi di seluruh bagian ekonomi yang lebih besar.

Makalah ini disusun sebagai berikut. Di Bagian I, kami menggambarkan survei manajemen. Di Bagian II, kami menguraikan hubungan antara manajemen dan kinerja. Di Bagian III kami merinci variasi praktik manajemen di dalam dan antar perusahaan. Dan di Bagian IV, kami meneliti potensi pendorong praktik manajemen. Akhirnya, di Bagian V kami menyimpulkan dan menyoroti area untuk analisis di masa depan. Lampiran online menjelaskan lebih rinci tentang data (A), teori (B), dan perbandingan dengan Survei Manajemen Dunia (C).

I. Survei Praktik Manajemen dan Organisasi

Survei Praktik Manajemen dan Organisasi (MOPS) didanai bersama oleh Biro Sensus, National Science Foundation, MIT Initiative on the Digital Economy, Sloan Foundation, dan Kauffman Foundation. Survei ini dilakukan pada tahun 2011 dan 2016 sebagai suplemen untuk Survei Tahunan Manufaktur (ASM) tahun 2010 dan 2015, dengan tanggapan yang diwajibkan oleh undang-undang. Desain awalnya sebagian didasarkan pada alat survei yang digunakan oleh Bank Dunia dan disesuaikan dengan Amerika Serikat melalui dua tahun pengembangan dan pengujian kognitif oleh Biro Sensus. Survei ini dikirimkan secara elektronik maupun melalui pos kepada responden ASM untuk setiap unit usaha, yang biasanya adalah manajer pabrik, pengawas keuangan, CEO, CFO, atau manajer umum (lihat Tabel A1 di Lampiran online untuk detailnya). Sebagian besar responden (58 persen pada tahun 2010 dan 80 persen pada tahun 2015) menyelesaikan survei secara elektronik, sementara sisanya menyelesaikan survei secara tertulis. Responden yang tidak merespons dikirimi surat tindak lanjut setelah enam minggu jika tidak ada tanggapan yang diterima. Surat tindak lanjut kedua dikirimkan jika tidak ada tanggapan yang diterima setelah 12 minggu. Surat tindak lanjut pertama menyertakan salinan instrumen MOPS. Terjadi kesalahan administratif pada tahun 2010 ketika menggabungkan data pengumpulan elektronik dan kertas yang menyebabkan beberapa responden menerima tindak lanjut pertama meskipun mereka telah merespons, dan akibatnya, dalam beberapa kasus ada dua kelompok responden berbeda untuk pabrik yang sama. Kami memanfaatkan kecelakaan ini untuk menangani kesalahan pengukuran dalam skor manajemen di Bagian II.

A. Mengukur Manajemen

Survei dalam kedua gelombang ini berisi 16 pertanyaan manajemen di tiga area utama: pemantauan, target, dan insentif, berdasarkan Survei Manajemen Dunia (WMS) dari Bloom dan Van Reenen (2007). Survei ini sendiri sebagian didasarkan pada prinsip-prinsip pemantauan, evaluasi, dan perbaikan berkelanjutan dari manufaktur Lean (misalnya, Womack, Jones, dan Roos 1990). Survei ini juga berisi pertanyaan tentang praktik organisasi lainnya (seperti desentralisasi) yang didasarkan pada karya Bresnahan, Brynjolfsson, dan Hitt (2002) serta beberapa pertanyaan latar belakang tentang pabrik dan responden.

Bagian pemantauan menanyakan perusahaan tentang pengumpulan dan penggunaan informasi untuk memantau dan meningkatkan proses produksi. Misalnya, survei menanyakan, “Seberapa sering indikator kinerja dilacak di unit usaha?” dengan opsi tanggapan mulai dari “tidak pernah” hingga “setiap jam atau lebih sering.” Bagian target menanyakan tentang desain, integrasi, dan realisme target produksi. Misalnya, survei menanyakan, “Apa kerangka waktu target produksi?” dengan jawaban mulai dari “tidak ada target produksi” hingga “kombinasi target produksi jangka pendek dan jangka panjang.” Terakhir, bagian insentif menanyakan tentang praktik bonus, promosi, dan pemindahan/pemberhentian bagi manajer dan non-manajer. Misalnya, survei menanyakan, “Bagaimana manajer dipromosikan di unit usaha?” dengan jawaban mulai dari “utama didasarkan pada faktor selain kinerja dan kemampuan, misalnya masa kerja atau koneksi keluarga” hingga “hanya berdasarkan kinerja dan kemampuan.”

Dalam analisis kami, kami menggabungkan hasil dari 16 pertanyaan ini menjadi satu ukuran yang kami sebut “manajemen terstruktur.” Skor manajemen ini adalah rata-rata tak berbobot dari skor untuk masing-masing dari 16 pertanyaan, di mana tanggapan terhadap setiap pertanyaan pertama-tama diberi skor pada skala 0-1. Dengan demikian, ukuran ringkasan ini diskalakan dari 0 hingga 1, dengan 0 mewakili unit usaha yang memilih kategori dengan skor terendah (struktur yang sangat sedikit di sekitar pemantauan kinerja, target, dan insentif) pada semua 16 dimensi manajemen dan 1 mewakili unit usaha yang memilih kategori dengan skor tertinggi (fokus terstruktur yang eksplisit pada pemantauan kinerja, target yang terperinci, dan insentif kinerja yang kuat) pada semua 16 dimensi (lihat lebih rinci di Lampiran online A dan Tabel A2 di Lampiran online).

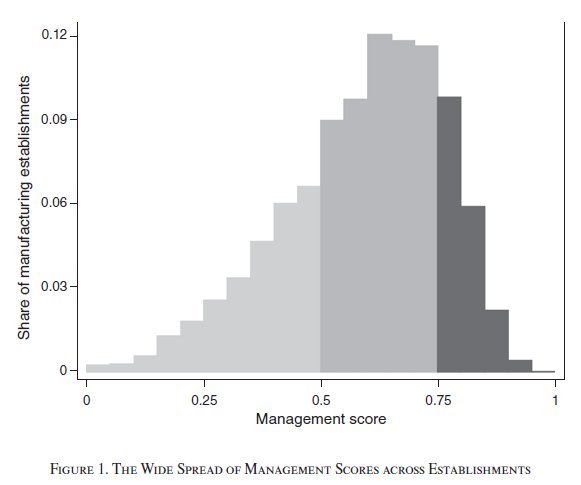

Gambar 1 menampilkan histogram skor manajemen pabrik untuk gelombang 2010, yang menunjukkan penyebaran yang sangat besar. Sementara 18 persen unit usaha memiliki skor manajemen setidaknya 0,75, yang berarti mereka mengadopsi 75 persen dari praktik manajemen terstruktur paling banyak, 27 persen unit usaha menerima skor kurang dari 0,5 (yaitu, mereka mengadopsi kurang dari setengah praktik tersebut).

Akhirnya, pengumpulan data kami mencakup pertanyaan ingatan (pada 2015 menanyakan tentang 2010 dan pada 2010 menanyakan tentang 2005). Ini memungkinkan kami untuk membangun ukuran ingatan untuk skor manajemen pada tahun 2005, dan untuk observasi yang hilang pada tahun 2010. Dengan membandingkan skor manajemen aktual pada tahun 2010 dengan nilai ingatan 2010 dari survei 2015, kami juga dapat memeriksa kualitas tanggapan ingatan. Tidak mengherankan, kami menemukan bahwa variabel kunci yang menentukan kualitas skor manajemen ingatan adalah masa jabatan responden di unit usaha: jika masa jabatan responden dimulai setidaknya satu tahun sebelum periode ingatan, kualitas tanggapan cenderung tinggi. Sebagai hasil dari latihan pembandingan ini, kami hanya menggunakan nilai ingatan 2005 dan 2010 untuk skor manajemen ketika responden survei memiliki masa jabatan setidaknya tujuh tahun di unit usaha tersebut. Kami juga menyertakan “dummy ingatan” dalam regresi untuk mengontrol fakta bahwa beberapa observasi menggunakan data ingatan.

B. Sampel dan Pemilihan Sampel

Kerangka sampel untuk MOPS 2010 dan 2015 adalah ASM 2010 dan 2015, yang mencakup sekitar 50.000 pabrik pada setiap gelombang. Tingkat respons untuk gelombang survei pertama adalah sekitar 78 persen, dan tingkat respons untuk gelombang survei kedua adalah sekitar 74 persen. Untuk sebagian besar analisis kami, untuk setiap gelombang, kami lebih lanjut membatasi sampel pada unit usaha yang memiliki setidaknya sepuluh tanggapan yang tidak hilang terhadap pertanyaan manajemen dan juga memiliki nilai tambah positif dan pekerjaan positif serta di mana kami dapat mengimput ukuran modal.

Tabel A3 dalam Lampiran online menunjukkan bagaimana berbagai sampel kami diturunkan dari seluruh populasi unit usaha.

Tabel A4 dalam Lampiran online memberikan statistik deskriptif lebih lanjut. Ukuran rata-rata unit usaha adalah 177 karyawan dan median (yang dirahasiakan) adalah 86. Rata-rata unit usaha dalam sampel kami telah beroperasi selama 21 tahun, 44 persen manajer dan 9,8 persen non-manajer memiliki gelar sarjana, 12,2 persen pekerja tergabung dalam serikat pekerja, dan 67,9 persen pabrik merupakan bagian dari perusahaan multi-pabrik yang lebih besar. Akhirnya, Tabel A5 dalam Lampiran online melaporkan hasil untuk model probabilitas linier untuk berbagai langkah dalam proses pengambilan sampel untuk gelombang MOPS 2010. Kami menunjukkan bahwa unit usaha yang dikirimi dan menanggapi survei MOPS sedikit lebih besar dan lebih produktif dibandingkan dengan yang tidak menanggapi, tetapi perbedaan ini secara kuantitatif kecil.

C. Ukuran Kinerja

Selain data manajemen kami, kami juga menggunakan data dari dataset Sensus dan non-Sensus lainnya untuk membuat ukuran kinerja kami. Kami menggunakan data tingkat unit usaha tentang penjualan, nilai tambah, dan input tenaga kerja dari ASM untuk membuat ukuran pertumbuhan dan produktivitas tenaga kerja. Seperti yang dijelaskan secara rinci dalam Lampiran online A, kami juga menggabungkan data stok modal dari Sensus Manufaktur (CM) dengan data investasi dari ASM dan menerapkan Metode Inventaris Perpetual untuk membangun stok modal di tingkat unit usaha, yang kami gunakan untuk membuat ukuran produktivitas total faktor. Untuk inovasi, kami menggunakan data tingkat perusahaan dari Survei Bisnis R&D dan Inovasi 2010 (BRDIS) tentang pengeluaran R&D dan aplikasi paten oleh perusahaan induk unit usaha dari USPTO.

II. Manajemen dan Kinerja

Mengingat variasi dalam praktik manajemen yang disebutkan di atas, pertanyaan langsung yang muncul adalah apakah praktik-praktik ini terkait dengan hasil kinerja. Pada bagian ini, kami menyelidiki apakah praktik manajemen yang lebih terstruktur ini berkorelasi dengan lima ukuran kinerja alternatif (produktivitas, profitabilitas, inovasi, kelangsungan hidup, dan pertumbuhan). Meskipun ada alasan kuat untuk berpikir bahwa praktik manajemen mempengaruhi kinerja dari sudut pandang teori dan literatur kasus yang luas, kami tidak serta-merta mengaitkan interpretasi kausal terhadap hasil di bagian ini. Sebaliknya, cukup untuk menganggap hasil-hasil ini sebagai cara untuk menilai apakah survei manajemen ini secara sistematis menangkap konten yang bermakna daripada sekadar kebisingan statistik.

A. Manajemen dan Produktivitas

Kami mulai dengan melihat hubungan antara produktivitas tenaga kerja dan manajemen. Misalkan fungsi produksi unit usaha adalah

di mana YitY_{it}Yit adalah output (pengiriman yang dideflasi oleh deflator harga enam digit NAICS), AitA_{it}Ait adalah (total factor) produktivitas (dikecualikan dari praktik manajemen), KitK_{it}Kit adalah stok modal unit usaha pada awal periode, LitL_{it}Lit adalah input tenaga kerja, IitI_{it}Iit adalah input antara (material ditambah energi), XitX_{it}Xit adalah vektor faktor tambahan seperti pendidikan, dan MitM_{it}Mit adalah skor manajemen kami. Manajemen adalah konsep yang secara inheren multidimensi, tetapi untuk studi ini, kami fokus pada satu dimensi: sejauh mana perusahaan mengadopsi praktik yang lebih terstruktur.

Dengan membagi dengan tenaga kerja dan mengambil logaritma, kita dapat menulis ulang ini dalam bentuk yang dapat diestimasi dengan data:

di mana kami telah mengganti istilah produktivitas (AitA_{it}Ait) dengan serangkaian efek tetap industri (atau perusahaan atau unit usaha) fif_ifi, dummy waktu τtτ_tτt, dan residual stokastik uitu_{it}uit. Karena kami mungkin memiliki beberapa unit usaha per perusahaan, kami juga mengelompokkan standar error kami pada tingkat perusahaan.

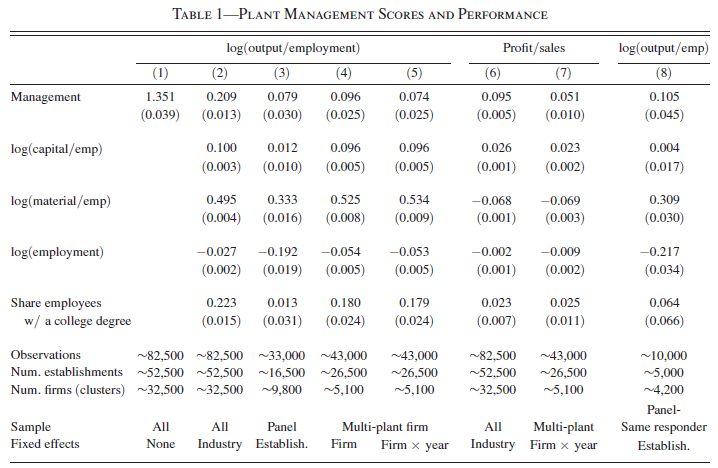

Pada kolom 1 Tabel 1, kami mulai dengan menjalankan regresi dasar produktivitas tenaga kerja (diukur sebagai log(output/employee)) pada skor manajemen kami tanpa kontrol apa pun selain dummy tahun dan dummy ingatan. Sampel ini menggabungkan tanggapan dari tahun 2015 dan 2010 dan informasi ingatan untuk tahun 2005 dan 2010 (yang ditanyakan pada tahun 2010 dan 2015 secara berturut-turut). Kami menemukan koefisien yang sangat signifikan sebesar 1.351, yang menunjukkan bahwa setiap peningkatan 10 poin persentase dalam skor manajemen kami dikaitkan dengan peningkatan 14,5 persen (= exp(0.1351) – 1) dalam produktivitas tenaga kerja. Untuk mendapatkan gambaran tentang besarnya, skor manajemen kami memiliki rata-rata sampel sebesar 0,615 dan standar deviasi sebesar 0,172 (lihat statistik sampel di Tabel A4 dalam Lampiran online), sehingga perubahan satu standar deviasi dalam manajemen dikaitkan dengan tingkat produktivitas tenaga kerja yang lebih tinggi sebesar 26,2 persen (= exp(0.172 x 1.351)). Kami memberikan analisis lebih rinci tentang besarnya di Bagian IIE. Pada kolom 2 Tabel 1, kami memperkirakan spesifikasi penuh dari persamaan (1) dengan modal, input antara, tenaga kerja, pendidikan karyawan, dan dummy industri di sisi kanan. Ini mengurangi koefisien manajemen menjadi 0,209.

Meskipun telah dikondisikan pada banyak variabel yang dapat diamati, pertanyaan kunci yang tetap adalah apakah koefisien OLS manajemen yang kami perkirakan menangkap hubungan antara manajemen dan produktivitas, atau apakah itu hanya berkorelasi dengan faktor-faktor yang dihilangkan yang mempengaruhi skor manajemen dan ukuran produktivitas. Untuk mengatasi hal ini, kami fokus pada pabrik yang ada dalam panel 2010 dan 2015, membuang semua data ingatan, dan memperkirakan model yang menyertakan efek tetap unit usaha untuk, setidaknya sebagian, mengatasi kekhawatiran ini atas faktor-faktor yang dihilangkan. Selama faktor-faktor yang tidak diamati yang berkorelasi dengan manajemen bersifat tetap dari waktu ke waktu pada tingkat unit usaha (berkaitan dengan fif_ifi dalam persamaan (2)), kami dapat menghilangkan mereka dengan menjalankan regresi panel efek tetap. Kolom 3 melaporkan hasil untuk regresi panel pooled 2010-2015 (termasuk dummy waktu 2015). Koefisien manajemen sebesar 0,079 tetap signifikan pada tingkat 1 persen. Tentu saja, koefisien ini masih mungkin bias ke atas jika praktik manajemen merupakan proksi untuk kejutan produktivitas yang tidak diamati yang bervariasi dari waktu ke waktu. Ini bisa termasuk perubahan spesifik perusahaan dalam gaya kepemimpinan, budaya, atau faktor lain yang kebetulan juga berkorelasi dengan praktik manajemen yang kami ukur, dan hasil kami harus ditafsirkan sesuai dengan itu. Di sisi lain, koefisien manajemen juga bisa bias ke arah nol oleh kesalahan pengukuran, dan bias ke bawah ini kemungkinan menjadi jauh lebih buruk dalam spesifikasi efek tetap.

Struktur data kami yang kaya juga memungkinkan kami untuk membandingkan praktik manajemen di tingkat perusahaan versus di tingkat unit usaha. Secara khusus, dengan membatasi analisis kami pada perusahaan multi-unit usaha, kami dapat memeriksa apakah ada korelasi antara manajemen terstruktur dan produktivitas di dalam perusahaan. Kolom 4 Tabel 1 menunjukkan estimasi OLS untuk subsampel perusahaan multi-unit usaha dengan menyertakan efek tetap perusahaan. Koefisien manajemen sebesar 0,096 sangat signifikan. Dalam kolom ini, koefisien manajemen sebagian diidentifikasi dari variasi manajemen dan produktivitas antar pabrik di dalam perusahaan pada satu tahun tertentu, tetapi juga dari variasi deret waktu antar pabrik di dalam perusahaan dalam panel. Untuk menggunakan hanya sumber variasi pertama, kami juga menyertakan dummy perusahaan per tahun di kolom 5, yang menghasilkan koefisien manajemen sebesar 0,074. Oleh karena itu, bahkan di dalam perusahaan yang sama, ketika praktik manajemen berbeda antar unit usaha, kami menemukan perbedaan besar dalam produktivitas yang terkait dengan variasi dalam praktik manajemen. Hal ini meyakinkan, karena kami akan menunjukkan di Bagian III bahwa ada banyak variasi manajemen antar pabrik di dalam perusahaan yang sama.

Bagaimana hasil ini dibandingkan dengan hasil sebelumnya? Cara termudah untuk membuat perbandingan adalah dengan mempertimbangkan asosiasi antara TFP dan perubahan satu standar deviasi dalam indeks manajemen. Sebut ini δM. Menggunakan kolom 2 Tabel 1, kami memiliki koefisien sebesar 0,209 dan standar deviasi skor manajemen sebesar 0,172. Oleh karena itu, δM = 0,036. Dalam studi Bloom dan Van Reenen (2007) yang menggunakan data WMS, estimasi yang setara dari kolom 4 Tabel 1 mereka adalah 0,040, yang memberikan δM = 0,040 (ukuran manajemen mereka sudah dinormalisasi menjadi unit standar deviasi). Jadi, asosiasi-asosiasi ini tampaknya sebanding antara kedua dataset. Lampiran online C memberikan perbandingan terperinci antara dua metode pengumpulan data manajemen dalam MOPS dan WMS serta menunjukkan korelasi yang kuat antara kedua ukuran tersebut di mana kami memiliki perusahaan yang tumpang tindih.

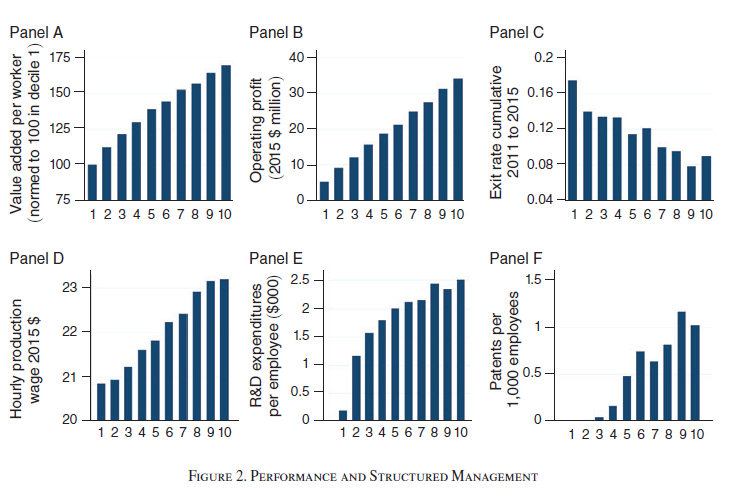

Perusahaan lebih peduli pada keuntungan daripada produktivitas per se, jadi kami menggunakan rasio keuntungan operasi terhadap penjualan sebagai ukuran alternatif kinerja perusahaan dalam dua kolom berikutnya Tabel 1. Kolom 6 memiliki spesifikasi yang sama seperti pada kolom 2 kecuali dengan keuntungan sebagai variabel dependen, dan kolom 7 meniru kolom 5 dengan menyertakan dummy perusahaan per waktu. Kami mengamati koefisien manajemen yang signifikan dalam kedua spesifikasi ini. Gambar 2 menunjukkan bahwa dalam data mentah kami, kami mengamati korelasi positif dengan produktivitas dan keuntungan, serta dengan ukuran inovasi seperti paten dan R&D, dan juga dengan upah produksi per jam.

Salah satu isu yang menjadi perhatian adalah apakah manajer pabrik “membicarakan” praktik manajemen mereka terlepas dari kenyataan yang mendasarinya. Jika bias ini stabil dari waktu ke waktu, maka dengan menyertakan efek tetap unit usaha, kami mengontrol bias potensial ini. Namun, bisa jadi bias tersebut berubah dari waktu ke waktu. Salah satu cara untuk mengungkapkan ini adalah dengan membandingkan tanggapan dari responden yang berbeda. Jika ini menjadi perhatian utama, hubungan antara produktivitas dan manajemen mungkin berbeda ketika manajer yang berbeda menjawab survei pada tahun 2015 dibandingkan dengan ketika manajer yang sama menjawab survei pada kedua tahun. Kolom 8 Tabel 1 melaporkan hasil untuk ketika survei dijawab oleh responden individu yang sama pada tahun 2010 dan 2015, yang menunjukkan koefisien yang serupa.

B. Heterogenitas Lintas Industri dalam Hubungan antara Kinerja dan Manajemen

Sejauh ini, kami telah menetapkan korelasi yang kuat antara produktivitas tenaga kerja dan adopsi praktik manajemen. Kemungkinan hubungan ini bergantung pada lingkungan perusahaan, dan adopsi praktik manajemen tertentu lebih penting di beberapa konteks daripada di konteks lainnya. Untuk menyelidiki heterogenitas ini, kami memperkirakan spesifikasi pada kolom 2 Tabel 1 untuk 86 kategori manufaktur NAICS empat digit. Gambar A1 dalam Lampiran online memplot histogram yang dihaluskan dari 86 koefisien regresi tersebut. Untuk menghindari memperkirakan secara berlebihan penyebaran koefisien manajemen, kami menerapkan prosedur Empirical Bayes Shrinkage. Distribusi ini berpusat pada 0,2, yang secara meyakinkan merupakan koefisien dari regresi gabungan. Semua unit usaha beroperasi di industri dengan hubungan positif antara produktivitas tenaga kerja dan manajemen. Memang ada banyak heterogenitas antar sektor, dan uji F untuk nol perbedaan antar industri dengan mudah ditolak (nilai p < 0,001). Temuan-temuan ini menunjukkan bahwa pentingnya manajemen terstruktur bervariasi di berbagai lingkungan, seperti yang diharapkan.

Kami meninggalkan penyelidikan lebih lanjut tentang alasan-alasan heterogenitas ini untuk penelitian masa depan, tetapi kami meneliti apakah manajemen terstruktur kurang penting untuk produktivitas di sektor-sektor di mana inovasi sangat penting (misalnya, intensitas tinggi R&D dan/atau paten dalam industri), karena mungkin fokus berlebihan pada efisiensi produksi dapat mengurangi kreativitas. Menariknya, kami menemukan bahwa hubungan produktivitas-manajemen sebenarnya lebih kuat di industri teknologi tinggi ini, mungkin menyiratkan bahwa manajemen yang ketat sama pentingnya di laboratorium R&D seperti halnya di pabrik produksi.

C. Kesalahan Pengukuran

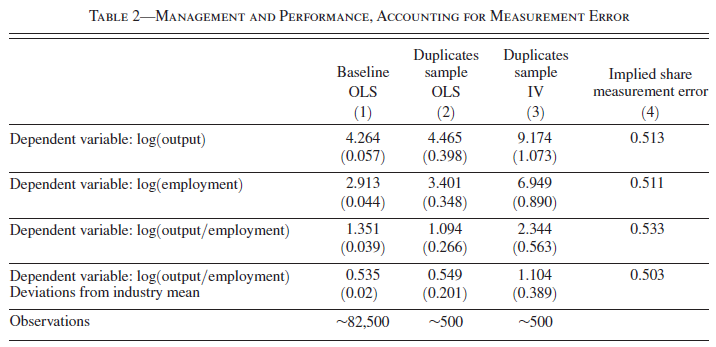

Sebelum beralih ke hasil kinerja lainnya, kami membahas kekhawatiran mengenai kesalahan pengukuran. Estimasi dalam Bloom dan Van Reenen (2007) dari survei manajemen yang diulang secara independen (pada waktu yang sama) menyiratkan bahwa kesalahan pengukuran menyumbang sekitar setengah dari variasi skor manajemen, membuat ini menjadi isu penting. Menyertakan efek tetap unit usaha mengontrol kesalahan pengukuran dalam skor manajemen jika itu spesifik untuk pabrik dan tetap dari waktu ke waktu. Tetapi kita dapat melangkah lebih jauh dalam mengkarakterisasi kesalahan pengukuran dengan memanfaatkan fitur berharga dari survei MOPS 2010, yaitu sekitar 500 pabrik dari sampel dasar kami memiliki dua survei yang diisi oleh responden yang berbeda. Artinya, untuk set pabrik ini, dua individu (misalnya, “John Doe” manajer pabrik dan “Jane Smith” pengawas keuangan) secara independen mengisi survei MOPS. Ini kemungkinan besar karena surat tindak lanjut dikirimkan ke set pabrik secara acak karena kesalahan yang mencakup formulir dan informasi login online, dan individu lain selain responden asli menerima surat tersebut. Kami mengonfirmasi bahwa pengukuran ini ternyata juga independen dari karakteristik yang dapat diamati di tingkat perusahaan atau pabrik seperti pekerjaan, produktivitas, atau jumlah pabrik dalam perusahaan (lihat Tabel A7 dalam Lampiran online), dan dengan demikian tampaknya merupakan kebisingan putih yang efektif. Tanggapan ganda ini sangat berharga dalam memungkinkan pengukuran yang akurat terhadap kesalahan pengukuran survei, karena dalam jangka waktu tiga bulan kami memiliki dua ukuran skor manajemen di tingkat pabrik yang sama yang diberikan oleh dua responden yang terpisah.

Pertama, kami menggunakan tanggapan ganda ini untuk memperkirakan tingkat kesalahan pengukuran melalui analisis korelasi. Dengan asumsi bahwa kedua tanggapan memiliki kesalahan pengukuran yang independen dengan deviasi standar σe2\sigma_e^2σe2, dan mendefinisikan σm2\sigma_m^2σm2 sebagai deviasi standar manajemen yang sesungguhnya, korelasi antara kedua survei adalah σm2/(σm2+σe2)\sigma_m^2 / (\sigma_m^2 + \sigma_e^2)σm2/(σm2+σe2), dan bagian kesalahan pengukuran adalah σe2/(σm2+σe2)=0,454\sigma_e^2 / (\sigma_m^2 + \sigma_e^2) = 0,454σe2/(σm2+σe2)=0,454, di mana (σm2+σe2)(\sigma_m^2 + \sigma_e^2)(σm2+σe2) adalah varians dari skor manajemen yang diamati pada sampel skor ganda 500 dan σe2\sigma_e^2σe2 adalah setengah dari varians perbedaan antara skor manajemen pertama dan kedua. Menariknya, bagian 45 persen dari variasi yang berasal dari kesalahan pengukuran ini sangat mirip dengan nilai 49 persen yang diperoleh dalam Survei Manajemen Dunia dari wawancara telepon independen kedua (Bloom dan Van Reenen 2007).

Kedua, kami menggunakan duplikat ini untuk menginstrumentasikan satu skor manajemen dengan skor duplikat lainnya untuk mengatasi bias pelemahan dalam estimasi OLS kinerja kami. Kami melakukan analisis ini dalam Tabel 2, dimulai dengan menganalisis output di baris pertama. Pertama, dalam kolom 1 kami meregresikan log(output) pada manajemen untuk seluruh sampel. Kemudian dalam kolom 2 kami mengulangi estimasi ini pada 500 duplikat yang menemukan koefisien estimasi yang sangat mirip, menunjukkan bahwa sampel duplikat ini mirip dengan keseluruhan sampel. Kolom 3 adalah spesifikasi kunci di mana kami menginstrumentasikan skor manajemen pertama dengan skor duplikatnya, menemukan bahwa estimasi poin kira-kira dua kali lipat dari 4,465 menjadi 9,174. Dalam kolom 4 kami membandingkan koefisien OLS dan IV ini untuk memperkirakan bahwa kesalahan pengukuran menyumbang sekitar 51 persen dari variasi manajemen. Kami mengulangi latihan ini untuk log(employment) di baris kedua, untuk log(output/employee) di baris ketiga (mereplikasi kolom 1 Tabel 1), dan untuk log(output/employee) yang dinormalisasi oleh industri di baris keempat. Hasil-hasil ini menghasilkan hasil yang kualitatif serupa dengan baris pertama: (i) sampel duplikat 500 unit usaha menghasilkan koefisien manajemen yang mirip dengan keseluruhan sampel; dan (ii) estimasi IV kira-kira dua kali lipat dari estimasi OLS (mirip dengan estimasi 45 persen dari kesalahan pengukuran dari dua varians skor manajemen dan kovarians yang dicatat di atas). Hasil-hasil ini menyiratkan bahwa sekitar setengah dari variasi dalam data manajemen adalah kesalahan pengukuran.

D. Praktik Manajemen, Kelangsungan Hidup, dan Pertumbuhan

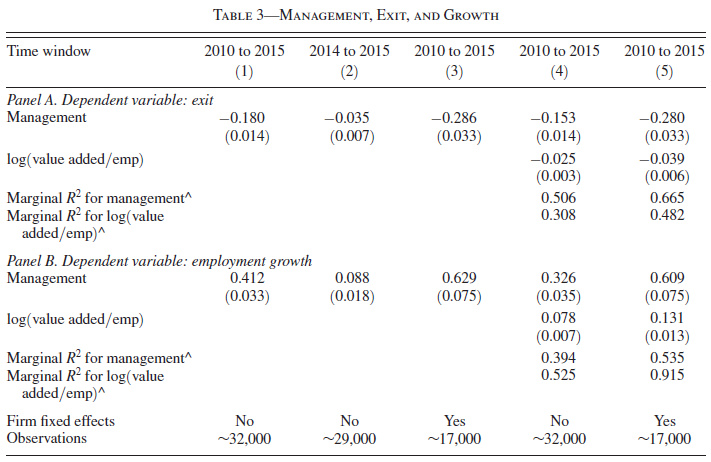

Dalam Tabel 3, kami fokus pada dua hasil penting lainnya: kelangsungan hidup (atau sebaliknya, keluar dari pasar) (panel A) dan pertumbuhan pekerjaan (panel B). Karena Sensus melacak kelangsungan hidup dan pekerjaan dari semua pabrik dalam Longitudinal Business Database (LBD), kami memiliki data hingga lima tahun untuk kohort MOPS 2010 (2015 adalah tahun terakhir di mana kami memiliki data yang andal pada saat penulisan). Pada kolom 1, kami memeriksa apakah unit usaha telah keluar dari pasar pada akhir Desember 2015. Koefisiennya besar dan sangat signifikan (-0,180). Ini menunjukkan bahwa peningkatan satu standar deviasi dalam skor manajemen (0,172) terkait dengan penurunan probabilitas unit usaha mati sebesar 3,1 poin persentase, yang merupakan 26 persen dari tingkat kematian rata-rata 11,8 persen. Pada kolom 2, kami menguji apakah skor manajemen 2010 dapat memprediksi tingkat keluarnya pabrik lima tahun kemudian, antara 2014 dan 2015, dan menemukan bahwa memang dapat. Ini menunjukkan bahwa skor manajemen memiliki daya prediksi yang signifikan untuk kinerja pabrik dalam jangka panjang maupun jangka pendek.

Pada kolom 3 Tabel 3, kami menyertakan efek tetap perusahaan dalam persamaan keluar hingga 2015 pada kolom 1. Kami masih mengamati koefisien negatif dan signifikan, menunjukkan bahwa bahkan di dalam perusahaan yang sama, pabrik dengan skor manajemen yang relatif rendah lebih mungkin untuk ditutup. Menariknya, koefisien ini bahkan lebih besar daripada di kolom 1. Penafsiran yang mungkin adalah bahwa untuk perusahaan dengan satu pabrik, sinyal pasar berupa keuntungan negatif seharusnya mendorong keluar dari pasar. Sebaliknya, untuk perusahaan multi-pabrik, kantor pusat memutuskan pabrik mana yang harus ditutup, dan ini mungkin lebih mudah untuk dilakukan (misalnya, dengan memindahkan aset dan pekerjaan dari satu pabrik ke pabrik lain). Oleh karena itu, destruksi kreatif semacam ini mungkin lebih mudah diimplementasikan di dalam perusahaan daripada di antara perusahaan.

Pada kolom 4 Tabel 3, kami menyertakan produktivitas tenaga kerja 2010 (nilai tambah per pekerja) dalam spesifikasi kolom 1 dan kemudian menambahkan efek tetap perusahaan per tahun pada kolom 5. Pabrik yang kurang produktif lebih mungkin untuk keluar, tetapi koefisien pada praktik manajemen tetap signifikan dan kuat terhadap ini. Karena praktik manajemen dan produktivitas berkorelasi, koefisien pada praktik manajemen menurun. Sebagai contoh, pada kolom 4 adalah -0,153 dibandingkan dengan -0,180 pada kolom 1. Menariknya, kontribusi praktik manajemen dalam menjelaskan keluarnya pabrik lebih besar daripada produktivitas (misalnya, R^2 marginal sebesar 0,005 untuk praktik manajemen dibandingkan dengan 0,003 untuk produktivitas dalam kolom 4).

Pada panel B Tabel 3, kami mengulang spesifikasi dari panel A menggunakan pertumbuhan pekerjaan sebagai hasilnya. Temuan-temuan di sini mencerminkan analisis keluar dengan perusahaan yang memiliki skor manajemen lebih tinggi pada tahun 2010 yang secara signifikan lebih mungkin tumbuh selama lima tahun ke depan. Menggunakan hasil dari kolom 1, peningkatan satu standar deviasi dalam praktik manajemen terkait dengan pertumbuhan 7 persen lebih cepat.

Salah satu perpanjangan menarik yang kami jalankan di Tabel 3 adalah untuk memeriksa apakah hubungan antara praktik manajemen dan kinerja pabrik bervariasi dengan usia pabrik. Singkatnya (rincian dalam Tabel A8 di Lampiran online), skor manajemen jauh lebih kuat terkait dengan pertumbuhan dan kelangsungan hidup untuk pabrik yang lebih muda: misalnya, hubungan keluar adalah dua kali lebih kuat untuk pabrik yang berusia 5 tahun atau kurang dibandingkan dengan yang berusia lebih dari 20 tahun. Hal ini konsisten dengan banyak model standar seleksi pasar (misalnya, Jovanovic 1982; Hopenhayn 1992; Melitz 2003; Bartelsman, Haltiwanger, dan Scarpetta 2013) di mana pabrik memiliki kemampuan manajerial yang heterogen ketika mereka lahir, tetapi kemudian ada proses seleksi cepat di mana pabrik yang lebih lemah keluar dari pasar (lihat Bloom, Sadun, dan Van Reenen 2017, untuk contoh model semacam ini). Ketika pabrik yang sudah ada telah matang ke ukuran steady state mereka, ada lebih sedikit hubungan antara pertumbuhan dan praktik manajemen (guncangan manajemen acak akan menghasilkan beberapa hubungan).

Kami juga menjalankan serangkaian uji ketahanan lainnya pada Tabel 1 dan 3, seperti menggunakan skor z terstandar (daripada skor manajemen 0–1), menghapus pertanyaan individu yang mungkin terkait dengan output, dan menggunakan bobot pengambilan sampel ASM, dan menemukan hasil yang sangat mirip. Kami juga melihat analisis nonparametrik hubungan manajemen-ukuran (Gambar A2 di Lampiran online), menemukan hubungan positif yang kuat antara manajemen dengan ukuran unit usaha dan ukuran perusahaan. Ini juga besar secara kuantitatif: ukuran rata-rata unit usaha lebih dari dua kali lipat dari sekitar 50 karyawan untuk unit usaha dengan skor manajemen rata-rata sekitar 0,52 (persentil ke-25) menjadi sekitar 120 karyawan untuk unit usaha dengan skor manajemen sekitar 0,74 (persentil ke-75). Akhirnya, kami memeriksa apakah manajemen bisa saja menjadi proksi untuk fitur budaya atau organisasi yang tidak teramati lainnya di unit usaha (misalnya, Gibbons dan Henderson 2013). Ini secara alami sulit untuk diamati tetapi dalam Tabel A9 di Lampiran online kami melihat desentralisasi (ukuran distribusi kekuasaan antara manajer pabrik dan kantor pusat perusahaan) dan pengambilan keputusan berbasis data. Meskipun ini informatif dalam hal produktivitas, indikator manajemen kami tetap kuat terhadap penyertaan ini sebagai kontrol tambahan.

E. Magnitudo Hubungan antara Manajemen dan Produktivitas

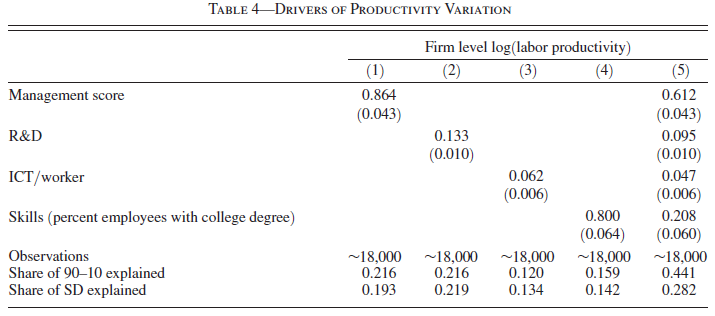

Untuk mendapatkan gambaran yang lebih baik tentang besarnya hubungan antara praktik manajemen dan produktivitas, kami membandingkan praktik manajemen dengan faktor lain yang secara umum dianggap penting sebagai pendorong produktivitas: R&D (Penelitian dan Pengembangan), Teknologi Informasi dan Komunikasi (ICT), dan modal manusia. Kami fokus pada ketiga faktor ini karena mereka adalah faktor utama yang mendorong perbedaan produktivitas (misalnya, dibahas secara rinci dalam survei tentang determinan produktivitas oleh Syverson 2011), dan karena kami dapat mengukurnya dengan baik menggunakan sampel perusahaan yang sama yang digunakan untuk analisis hubungan antara praktik manajemen dan produktivitas. Secara khusus, kami menanyakan seberapa besar penyebaran produktivitas yang dapat dijelaskan oleh penyebaran praktik manajemen, pengeluaran R&D per pekerja, investasi ICT per pekerja (pengeluaran untuk perangkat keras dan perangkat lunak teknologi informasi dan komunikasi), dan modal manusia (diukur sebagai persentase karyawan yang memiliki gelar sarjana). Kami melakukan analisis ini di tingkat perusahaan karena tingkat R&D di unit usaha tidak sesuai untuk perusahaan multi-pabrik.

Kolom 1–4 Tabel 4 melaporkan hasil dari regresi tingkat perusahaan terhadap log produktivitas tenaga kerja (nilai tambah per pekerja) pada keempat faktor tersebut secara individual. Semua faktor ini berkorelasi positif dan signifikan dengan produktivitas. Untuk mendapatkan ukuran produktivitas tenaga kerja di tingkat perusahaan secara agregat, variabel dependen dihitung sebagai rata-rata tertimbang (berdasarkan pangsa pengiriman unit usaha terhadap pengiriman perusahaan) dari produktivitas tenaga kerja yang dinormalisasi oleh industri di tingkat unit usaha. Ini kemudian diregresikan pada nilai skor manajemen di tingkat perusahaan dalam kolom 1. Baris bawah dari kolom 1 menunjukkan bahwa penyebaran 90-10 dalam praktik manajemen menjelaskan sekitar 22 persen dari penyebaran produktivitas tenaga kerja. Pada kolom 2 hingga 4, kami meneliti R&D, ICT, dan keterampilan, dan menemukan bahwa ukuran-ukuran ini menjelaskan masing-masing 21,6 persen, 12 persen, dan 15,9 persen dari kesenjangan produktivitas 90–10. Kolom 5 menunjukkan bahwa peran praktik manajemen tetap besar bahkan dengan adanya faktor-faktor lain, dan secara bersama-sama mereka dapat menjelaskan sekitar 44,1 persen dari penyebaran produktivitas 90–10. Kesimpulan serupa berasal dari cara lain untuk menghitung penyebaran produktivitas. Misalnya, kontribusi masing-masing faktor terhadap standar deviasi log nilai tambah per pekerja di tingkat perusahaan adalah 19,3 persen (manajemen), 21,6 persen (R&D), 13,5 persen (ICT), dan 14,2 persen (keterampilan). Hasil-hasil dalam Tabel 4 menyoroti bahwa ukuran praktik manajemen kami dapat menjelaskan bagian yang relatif besar dari produktivitas di tingkat perusahaan.

Ada beberapa pendekatan alternatif untuk melihat besarnya. Pertama, kami menggunakan TFP (Produktivitas Total Faktor) alih-alih produktivitas tenaga kerja, meskipun ini bermasalah karena kami sekarang menjumlahkan di seluruh pabrik dalam industri dengan teknologi yang heterogen ketika mengagregasi ke tingkat perusahaan. Namun demikian, kontribusi masing-masing faktor terhadap penyebaran 90-10 mirip dengan Tabel 4: 18,1 persen (praktik manajemen), 16,9 persen (R&D), 7,5 persen (ICT), 11,1 persen (keterampilan), dan 32,5 persen (semua 4). Kedua, kami bisa menjalankan fungsi produksi yang sepadan dengan Tabel 1, tetapi di tingkat perusahaan alih-alih tingkat pabrik. Tabel A10 dalam Lampiran online melakukan hal ini. Meskipun tingkat absolut kontribusi praktik manajemen (dan faktor-faktor lain) menurun dibandingkan dengan Tabel 4, kontribusi relatif praktik manajemen tetap sebesar kontribusi R&D dan lebih besar dari ICT atau keterampilan.

Satu catatan penting dalam seluruh analisis hubungan antara praktik manajemen dan kinerja ini adalah masalah kausalitas, yang sulit diatasi dengan dataset ini. Dalam pekerjaan terkait, Bloom et al. (2013) menjalankan uji coba terkontrol secara acak yang memvariasikan praktik manajemen untuk sampel unit usaha manufaktur di India dengan ukuran rata-rata 132 (mirip dengan rata-rata sampel MOPS kami sebesar 167). Mereka menemukan bukti dampak kausal yang besar dari praktik manajemen terhadap peningkatan produktivitas, profitabilitas, dan pekerjaan perusahaan. Estimasi yang diidentifikasi dengan baik lainnya tentang dampak kausal praktik manajemen, seperti bukti RCT dari Meksiko yang dibahas dalam Bruhn, Karlan, dan Schoar (2018) dan eksperimen alami bantuan manajemen dari rencana Marshall yang dibahas dalam Giorcelli (2019), menemukan dampak yang sama besar dari praktik manajemen terhadap produktivitas perusahaan.

Mengacu pada bukti hubungan yang kuat antara kinerja unit usaha dan manajemen, setelah secara singkat memeriksa variasi dalam praktik manajemen di dalam perusahaan, kami kemudian beralih untuk melihat dua pendorong praktik manajemen terstruktur di mana kami percaya kami memiliki identifikasi kausal yang dapat dipercaya.

III. Variasi dalam Praktik Manajemen di Dalam dan Antar Perusahaan

Pada bagian ini, kami menjelaskan variasi yang kami temukan dalam praktik manajemen antar dan di dalam perusahaan, serta beberapa implikasinya. Kami menemukan bahwa ada penyebaran besar dalam praktik manajemen, bahkan di dalam perusahaan yang sama.

A. Variasi Antar Perusahaan

Gambar 3 menunjukkan histogram penyebaran skor manajemen di seluruh unit usaha di dua titik waktu (2010 dan 2015). Kami menggunakan skor manajemen dari semua unit usaha dalam dua gelombang MOPS untuk membuat histogram yang digabungkan. Terlihat bahwa terdapat variasi yang besar dalam skor manajemen, dengan beberapa unit usaha yang mengadopsi hampir semua praktik manajemen terstruktur, sementara yang lain mengadopsi sangat sedikit. Gambar ini menggambarkan distribusi skor manajemen yang jauh lebih lebar daripada yang ditemukan di perusahaan-perusahaan di negara-negara maju dalam studi lain (Bloom dan Van Reenen 2007). Hal ini menunjukkan bahwa perusahaan-perusahaan di Amerika Serikat secara signifikan lebih heterogen dalam praktik manajemen mereka dibandingkan dengan perusahaan-perusahaan di negara-negara seperti Jerman atau Jepang.

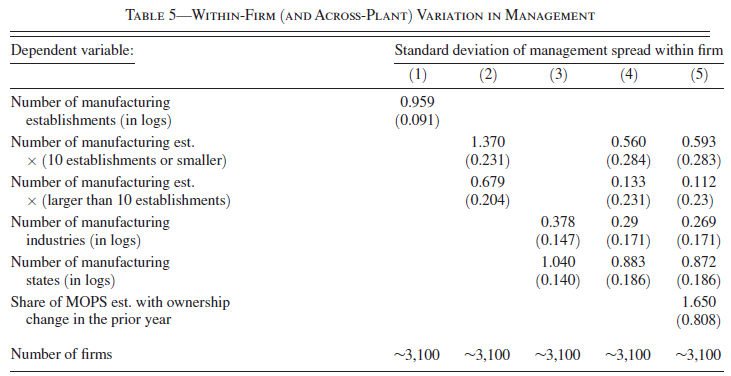

B. Variasi di Dalam Perusahaan

Meskipun ada variasi yang besar antar perusahaan, kami juga menemukan bahwa sebagian besar variasi dalam praktik manajemen terjadi di dalam perusahaan. Gambar 4 menggambarkan penyebaran skor manajemen di dalam perusahaan multi-unit usaha, dengan membandingkan variabilitas manajemen di dalam perusahaan dengan variabilitas antar perusahaan. Secara khusus, kami menghitung deviasi standar skor manajemen untuk setiap perusahaan multi-unit usaha dan kemudian rata-rata ini di seluruh perusahaan. Kami juga menghitung deviasi standar di seluruh unit usaha dalam sampel. Gambar ini menunjukkan bahwa sekitar 40 persen dari variabilitas dalam skor manajemen terjadi di dalam perusahaan, sementara sisanya terjadi antar perusahaan.

Temuan ini memiliki beberapa implikasi. Pertama, variasi dalam manajemen bukan hanya masalah perbedaan antar perusahaan tetapi juga masalah perbedaan di dalam perusahaan itu sendiri. Hal ini menunjukkan bahwa ada banyak pabrik yang tidak mengadopsi praktik manajemen terbaik, bahkan dalam perusahaan yang sukses secara keseluruhan. Kedua, variasi di dalam perusahaan juga menunjukkan bahwa ada potensi besar untuk meningkatkan kinerja melalui penyebaran praktik manajemen terbaik di seluruh pabrik dalam perusahaan.

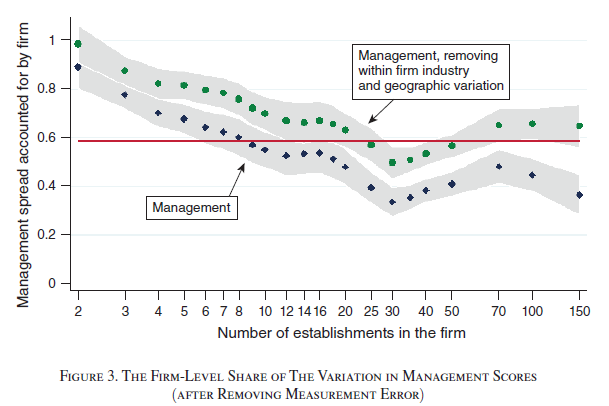

C. Hubungan Antara Variasi dan Ukuran Perusahaan

Kami juga menemukan bahwa variasi dalam praktik manajemen meningkat dengan ukuran perusahaan. Gambar 5 menunjukkan hubungan antara ukuran perusahaan (diukur dengan jumlah unit usaha) dan deviasi standar skor manajemen di dalam perusahaan. Kami menemukan bahwa perusahaan dengan lebih banyak unit usaha memiliki lebih banyak variasi dalam praktik manajemen. Ini mungkin mencerminkan kenyataan bahwa perusahaan yang lebih besar cenderung lebih beragam dalam hal lokasi geografis dan pasar yang mereka layani, sehingga sulit untuk menerapkan praktik manajemen yang seragam di seluruh pabrik.

D. Variasi Antar Industri

Akhirnya, kami menemukan variasi dalam praktik manajemen antar industri. Tabel A12 dalam Lampiran online menunjukkan skor manajemen rata-rata di berbagai industri. Kami menemukan bahwa industri yang lebih intensif teknologi cenderung memiliki skor manajemen yang lebih tinggi, yang mungkin mencerminkan kebutuhan yang lebih besar akan praktik manajemen yang baik dalam lingkungan yang lebih kompleks dan dinamis.

IV. Apa yang Mendorong Praktik Manajemen?

Setelah mendokumentasikan variasi besar dalam praktik manajemen di dalam dan antar perusahaan, kami sekarang mengeksplorasi faktor-faktor yang dapat mendorong variasi ini. Kami fokus pada dua pendorong utama: (1) lingkungan bisnis, yang kami ukur dengan menggunakan undang-undang “right-to-work” (RTW), dan (2) spillover pembelajaran dari masuknya pabrik besar yang baru.

A. Lingkungan Bisnis: Undang-Undang “Right-to-Work”

Undang-undang “right-to-work” (RTW) memberikan hak kepada pekerja untuk memilih apakah mereka ingin bergabung dengan serikat pekerja atau tidak, tanpa diwajibkan untuk menjadi anggota serikat sebagai syarat kerja. Undang-undang ini dapat mempengaruhi praktik manajemen dengan meningkatkan fleksibilitas perusahaan dalam mengelola tenaga kerja mereka.

Kami menggunakan dua jenis pendekatan empiris untuk mengidentifikasi dampak kausal RTW terhadap praktik manajemen. Pertama, kami menggunakan desain “difference-in-differences” (DID) dengan memanfaatkan perubahan dalam status RTW di negara bagian Michigan dan Indiana pada tahun 2012. Kedua, kami menggunakan pendekatan regresi diskontinuitas (RD) spasial dengan memanfaatkan perbedaan antara pabrik yang berada di dalam dan di luar batas negara bagian yang menerapkan undang-undang RTW.

Hasil DID kami menunjukkan bahwa penerapan undang-undang RTW di Michigan dan Indiana menyebabkan peningkatan yang signifikan dalam adopsi praktik manajemen terkait insentif. Dalam analisis RD, kami menemukan hasil yang konsisten, menunjukkan bahwa pabrik yang berada di negara bagian dengan undang-undang RTW lebih cenderung mengadopsi praktik manajemen yang lebih terstruktur.

B. Spillover Pembelajaran: Efek “Million Dollar Plants”

Faktor kedua yang kami eksplorasi adalah spillover pembelajaran yang terjadi ketika pabrik besar yang baru didirikan di suatu wilayah. Kami menggunakan metode identifikasi Greenstone, Hornbeck, dan Moretti (2010) dengan membandingkan wilayah yang “memenangkan” dan yang hampir “kalah” dalam kompetisi untuk mendirikan pabrik besar yang baru.

Kami menemukan bahwa masuknya pabrik besar yang baru memiliki dampak positif yang signifikan terhadap praktik manajemen pabrik-pabrik yang sudah ada di wilayah tersebut. Dampak ini lebih kuat di industri-industri di mana ada aliran tenaga kerja manajerial yang tinggi, menunjukkan bahwa pergerakan manajer dari pabrik baru ke pabrik yang sudah ada adalah mekanisme utama di balik spillover pembelajaran ini.

C. Faktor-Faktor Lain

Selain dua pendorong utama yang kami jelaskan di atas, ada sejumlah faktor lain yang dapat mempengaruhi variasi dalam praktik manajemen. Misalnya, persaingan pasar produk dan tingkat pendidikan tenaga kerja mungkin juga berperan. Kami tidak membahas faktor-faktor ini secara mendalam dalam makalah ini, tetapi penelitian di masa depan dapat mengeksplorasi peran mereka dalam mendorong praktik manajemen.

V. Kesimpulan

Kami telah mendokumentasikan variasi yang besar dalam praktik manajemen di seluruh pabrik-pabrik di Amerika Serikat dan menunjukkan bahwa variasi ini memiliki dampak yang signifikan terhadap kinerja perusahaan. Kami juga telah mengeksplorasi dua pendorong utama dari variasi dalam praktik manajemen: lingkungan bisnis dan spillover pembelajaran dari masuknya pabrik besar.

Temuan-temuan ini memiliki implikasi penting bagi kebijakan dan praktik bisnis. Bagi pembuat kebijakan, hasil kami menunjukkan bahwa reformasi regulasi, seperti penerapan undang-undang RTW, dapat mendorong perusahaan untuk mengadopsi praktik manajemen yang lebih baik. Bagi perusahaan, temuan kami menunjukkan bahwa ada potensi besar untuk meningkatkan kinerja dengan menyebarkan praktik manajemen terbaik di seluruh unit usaha mereka.

Penelitian di masa depan dapat memperluas analisis ini dengan mengeksplorasi faktor-faktor lain yang mendorong variasi dalam praktik manajemen dan dengan memeriksa bagaimana interaksi antara faktor-faktor ini mempengaruhi kinerja perusahaan. Selain itu, penelitian lebih lanjut dapat mengeksplorasi peran praktik manajemen dalam konteks industri lain dan di negara-negara lain.

Lampiran A: Data dan Pengukuran

Bagian ini menjelaskan secara lebih rinci tentang data yang kami gunakan dalam penelitian ini, serta bagaimana kami mengukur berbagai variabel kunci.

A. Survei Praktik Manajemen dan Organisasi (MOPS)

Survei Praktik Manajemen dan Organisasi (MOPS) adalah sumber utama data tentang praktik manajemen yang kami gunakan dalam penelitian ini. Survei ini dilakukan oleh Biro Sensus AS pada tahun 2010 dan 2015, dan mencakup lebih dari 35.000 pabrik di Amerika Serikat. MOPS dirancang untuk mengukur berbagai aspek praktik manajemen di pabrik-pabrik, termasuk pemantauan kinerja, penetapan target, dan insentif untuk manajer dan pekerja.

Survei ini terdiri dari 36 pertanyaan, yang sebagian besar menggunakan skala Likert untuk menangkap tingkat adopsi praktik manajemen tertentu. Skor manajemen yang kami gunakan dalam analisis utama adalah rata-rata tak berbobot dari 16 pertanyaan kunci yang mencakup tiga dimensi utama: pemantauan, target, dan insentif. Skor ini dinormalisasi ke skala 0-1, dengan 1 menunjukkan adopsi penuh dari praktik manajemen terstruktur.

B. Data Kinerja

Untuk mengukur kinerja pabrik, kami menggunakan beberapa sumber data lain selain MOPS. Kami menggabungkan data dari Survei Tahunan Manufaktur (ASM) dan Sensus Manufaktur (CM) untuk mendapatkan ukuran produktivitas, pertumbuhan pekerjaan, dan tingkat kelangsungan hidup pabrik. Selain itu, kami menggunakan data dari Survei Bisnis R&D dan Inovasi (BRDIS) untuk mengukur aktivitas inovasi perusahaan, seperti pengeluaran R&D dan aplikasi paten.

C. Pengukuran Modal dan Tenaga Kerja

Kami menggunakan data dari ASM dan CM untuk mengukur input tenaga kerja dan modal di tingkat pabrik. Input tenaga kerja diukur sebagai jumlah karyawan yang bekerja penuh waktu di pabrik. Kami juga menggunakan data tentang pendidikan karyawan untuk mengukur modal manusia. Input modal diukur sebagai stok modal pada awal periode, yang diperoleh dengan menggunakan Metode Inventaris Perpetual (PIM) yang menggabungkan data investasi dari ASM.

D. Variabel Kontrol Lainnya

Kami juga menyertakan sejumlah variabel kontrol dalam analisis kami untuk mengurangi kemungkinan adanya bias dalam estimasi hubungan antara manajemen dan kinerja. Variabel kontrol ini mencakup ukuran perusahaan (diukur sebagai jumlah pabrik dalam perusahaan), umur pabrik, dan tingkat pendidikan manajer.

Lampiran B: Teori Ekonomi Manajemen

Bagian ini memberikan latar belakang teoretis untuk analisis empiris kami tentang praktik manajemen dan kinerja. Kami menggambar dari berbagai literatur ekonomi, termasuk teori perusahaan, teori kontrak, dan teori organisasi, untuk menjelaskan mengapa praktik manajemen tertentu dapat mempengaruhi kinerja perusahaan.

Salah satu pendekatan utama yang kami gunakan adalah pandangan bahwa praktik manajemen dapat dilihat sebagai teknologi organisasi. Dalam pandangan ini, praktik manajemen yang lebih terstruktur dianggap sebagai teknologi yang dapat meningkatkan efisiensi produksi, mirip dengan bagaimana teknologi fisik seperti mesin dan peralatan dapat meningkatkan produktivitas. Teori ini juga mengusulkan bahwa adopsi praktik manajemen terstruktur dapat menghadapi hambatan yang sama dengan adopsi teknologi fisik, seperti biaya penyesuaian dan ketidakpastian mengenai hasil.

Selain itu, kami juga mempertimbangkan literatur tentang kontrak relasional dan kontrak tidak lengkap, yang menyoroti pentingnya insentif dan pengaturan kerja yang fleksibel dalam mengelola tenaga kerja. Pandangan ini menunjukkan bahwa praktik manajemen yang memberikan insentif yang tepat kepada pekerja dan manajer dapat meningkatkan kinerja perusahaan dengan lebih baik mengarahkan upaya mereka ke tujuan-tujuan yang produktif.

Lampiran C: Perbandingan dengan Survei Manajemen Dunia

Bagian ini membandingkan hasil dari MOPS dengan hasil dari Survei Manajemen Dunia (World Management Survey, WMS), yang juga mengukur praktik manajemen di berbagai negara. Kami menunjukkan bahwa skor manajemen dari MOPS dan WMS sangat berkorelasi, yang memberikan kepercayaan pada validitas hasil kami.

Perbedaan utama antara MOPS dan WMS adalah skala sampel dan metode pengumpulan data. MOPS mencakup lebih dari 35.000 pabrik di Amerika Serikat, sementara WMS mencakup sekitar 10.000 pabrik di berbagai negara. MOPS menggunakan survei tertulis yang diwajibkan oleh undang-undang, sementara WMS menggunakan wawancara telepon dengan manajer pabrik. Meskipun ada perbedaan dalam metode pengumpulan data, kami menemukan bahwa pola-pola utama dalam data manajemen dari kedua survei sangat mirip.

Lampiran D: Analisis Robustness

Bagian ini membahas berbagai uji ketahanan (robustness checks) yang kami lakukan untuk memastikan bahwa hasil utama kami tidak digerakkan oleh faktor-faktor tertentu yang tidak teramati atau pilihan metodologi yang spesifik.

D1. Pengendalian untuk Potensi Bias Seleksi

Kami menjalankan serangkaian uji untuk memeriksa apakah hasil kami mungkin dipengaruhi oleh bias seleksi. Misalnya, bisa jadi pabrik-pabrik yang merespons survei MOPS memiliki karakteristik yang berbeda secara sistematis dibandingkan dengan yang tidak merespons. Untuk mengatasi hal ini, kami membandingkan karakteristik utama dari pabrik-pabrik yang merespons dan yang tidak merespons dan menemukan bahwa tidak ada perbedaan yang signifikan dalam hal ukuran, produktivitas, atau tingkat adopsi teknologi.

Kami juga melakukan estimasi menggunakan berbagai metode imputasi untuk menangani data yang hilang. Hasilnya tetap konsisten, menunjukkan bahwa bias seleksi tidak menjadi masalah utama dalam analisis kami.

D2. Variasi dalam Definisi Praktik Manajemen

Kami juga memeriksa apakah hasil kami sensitif terhadap variasi dalam cara kami mendefinisikan praktik manajemen. Misalnya, kami mencoba menggunakan bobot yang berbeda untuk masing-masing dimensi manajemen (pemantauan, target, insentif) dalam perhitungan skor manajemen total. Kami menemukan bahwa hasil utama kami tetap konsisten meskipun ada variasi dalam bobot ini.

Selain itu, kami menguji pengaruh mengecualikan satu atau lebih dimensi manajemen dari analisis. Hasilnya menunjukkan bahwa setiap dimensi memiliki kontribusi yang signifikan terhadap kinerja, tetapi keseluruhan hubungan antara praktik manajemen dan produktivitas tetap kuat bahkan ketika beberapa dimensi dihilangkan.

D3. Pengendalian untuk Potensi Endogenitas

Kami juga menyadari bahwa praktik manajemen bisa saja dipengaruhi oleh kinerja sebelumnya, yang berarti ada potensi masalah endogenitas dalam estimasi kami. Untuk mengatasi ini, kami menggunakan pendekatan instrumen yang memanfaatkan variasi eksogen dalam lingkungan bisnis (seperti undang-undang “right-to-work”) dan peristiwa spillover pembelajaran sebagai instrumen untuk praktik manajemen. Hasil analisis instrumen ini menunjukkan bahwa hubungan antara praktik manajemen dan kinerja tetap signifikan bahkan setelah memperhitungkan potensi endogenitas.

D4. Pengendalian untuk Variabel Lainnya

Akhirnya, kami juga memasukkan berbagai variabel kontrol tambahan dalam regresi kami untuk memastikan bahwa hasil kami tidak digerakkan oleh faktor-faktor lain yang mungkin berkorelasi dengan manajemen. Ini termasuk variabel seperti ukuran perusahaan, umur pabrik, intensitas persaingan di pasar, dan tingkat pendidikan tenaga kerja. Sekali lagi, hasil utama kami tetap robust, menunjukkan bahwa praktik manajemen memainkan peran penting dalam mendorong kinerja perusahaan di luar pengaruh faktor-faktor lain.

Kesimpulan

Penelitian ini menunjukkan bahwa variasi dalam praktik manajemen sangat besar di seluruh pabrik-pabrik di Amerika Serikat, dan bahwa variasi ini memiliki dampak yang signifikan terhadap kinerja perusahaan. Dengan menggunakan data dari MOPS, kami menemukan bahwa pabrik dengan praktik manajemen yang lebih terstruktur cenderung memiliki produktivitas yang lebih tinggi, tingkat kelangsungan hidup yang lebih besar, dan pertumbuhan yang lebih cepat.

Kami juga menunjukkan bahwa variasi dalam praktik manajemen ini sebagian besar didorong oleh faktor-faktor eksternal, seperti lingkungan bisnis dan spillover pembelajaran dari pabrik baru. Hasil ini menunjukkan bahwa ada potensi besar untuk meningkatkan kinerja ekonomi dengan menyebarkan praktik manajemen terbaik di seluruh pabrik di Amerika Serikat.

Penelitian ini juga membuka pintu bagi banyak pertanyaan penelitian di masa depan. Misalnya, faktor-faktor lain apa yang mungkin mendorong variasi dalam praktik manajemen? Bagaimana variasi ini berinteraksi dengan faktor-faktor lain seperti teknologi atau modal manusia untuk mempengaruhi kinerja perusahaan? Dan bagaimana pola ini bervariasi di seluruh industri atau negara? Menjawab pertanyaan-pertanyaan ini akan membutuhkan data yang lebih banyak dan lebih rinci, tetapi penelitian ini memberikan langkah awal yang penting dalam memahami peran manajemen dalam ekonomi modern.

Referensi

Bartel, Ann P., Casey Ichniowski, dan Kathryn Shaw. 2004. “Using ‘Insider Econometrics’ to Study Productivity.” American Economic Review 94 (2): 217–223.

Bartel, Ann P., Casey Ichniowski, dan Kathryn Shaw. 2007. “How Does Information Technology Affect Productivity? Plant-Level Comparisons of Product Innovation, Process Improvement, and Worker Skills.” Quarterly Journal of Economics 122 (4): 1721–1758.

Bandiera, Oriana, Iwan Barankay, dan Imran Rasul. 2005. “Social Preferences and the Response to Incentives: Evidence from Personnel Data.” Quarterly Journal of Economics 120 (3): 917–962.

Bandiera, Oriana, Iwan Barankay, dan Imran Rasul. 2007. “Incentives for Managers and Inequality Among Workers: Evidence from a Firm-Level Experiment.” Quarterly Journal of Economics 122 (2): 729–773.

Black, Sandra E., dan Lisa M. Lynch. 2001. “How to Compete: The Impact of Workplace Practices and Information Technology on Productivity.” Review of Economics and Statistics 83 (3): 434–445.

Black, Sandra E., dan Lisa M. Lynch. 2004. “What’s Driving the New Economy: The Benefits of Workplace Innovation.” Economic Journal 114 (493): F97–F116.

Bloom, Nicholas, Aprajit Mahajan, David McKenzie, dan John Roberts. 2013. “Do Management Interventions Last? Evidence from India.” American Economic Review 103 (1): 130–134.

Bloom, Nicholas, Benn Eifert, Aprajit Mahajan, David McKenzie, dan John Roberts. 2013. “Does Management Matter? Evidence from India.” Quarterly Journal of Economics 128 (1): 1–51.

Bloom, Nicholas, dan John Van Reenen. 2007. “Measuring and Explaining Management Practices across Firms and Countries.” Quarterly Journal of Economics 122 (4): 1351–1408.

Bloom, Nicholas, dan John Van Reenen. 2011. “Human Resource Management and Productivity.” Handbook of Labor Economics 4b: 1697–1767.

Bresnahan, Timothy F., Erik Brynjolfsson, dan Lorin M. Hitt. 2002. “Information Technology, Workplace Organization, and the Demand for Skilled Labor: Firm-Level Evidence.” Quarterly Journal of Economics 117 (1): 339–376.

Brynjolfsson, Erik, dan Lorin M. Hitt. 2000. “Beyond Computation: Information Technology, Organizational Transformation, and Business Performance.” Journal of Economic Perspectives 14 (4): 23–48.

Cappelli, Peter, dan David Neumark. 2001. “Do ‘High-Performance’ Work Practices Improve Establishment-Level Outcomes?” Industrial and Labor Relations Review 54 (4): 737–775.

Easton, George S., dan Sherry L. Jarrell. 1998. “The Effects of Total Quality Management on Corporate Performance: An Empirical Investigation.” Journal of Business 71 (2): 253–307.

Gibbons, Robert, dan Rebecca Henderson. 2013. “What Do Managers Do? Exploring Persistent Performance Differences Among Seemingly Similar Enterprises.” Handbook of Organizational Economics 680–731.

Giorcelli, Michela. 2019. “The Long-Term Effects of Management and Technology Transfer: Evidence from the US Productivity Program.” American Economic Review 109 (1): 121–152.

Greenstone, Michael, Richard Hornbeck, dan Enrico Moretti. 2010. “Identifying Agglomeration Spillovers: Evidence from Winners and Losers of Large Plant Openings.” Journal of Political Economy 118 (3): 536–598.

Hamilton, Barton H., Jack A. Nickerson, dan Hideo Owan. 2003. “Team Incentives and Worker Heterogeneity: An Empirical Analysis of the Impact of Teams on Productivity and Participation.” Journal of Political Economy 111 (3): 465–497.

Hopenhayn, Hugo A. 1992. “Entry, Exit, and Firm Dynamics in Long-Run Equilibrium.” Econometrica 60 (5): 1127–1150.

Huselid, Mark A. 1995. “The Impact of Human Resource Management Practices on Turnover, Productivity, and Corporate Financial Performance.” Academy of Management Journal 38 (3): 635–672.

Huselid, Mark A., dan Brian E. Becker. 1996. “Methodological Issues in Cross-Sectional and Panel Estimates of the Human Resource-Firm Performance Link.” Industrial Relations 35 (3): 400–422.

Ichniowski, Casey, dan Kathryn Shaw. 1999. “The Effects of Human Resource Management Systems on Economic Performance: An International Comparison of U.S. and Japanese Plants.” Management Science 45 (5): 704–721.

Ichniowski, Casey, Kathryn Shaw, dan Giovanna Prennushi. 1997. “The Effects of Human Resource Management Practices on Productivity: A Study of Steel Finishing Lines.” American Economic Review 87 (3): 291–313.

Jovanovic, Boyan. 1982. “Selection and the Evolution of Industry.” Econometrica 50 (3): 649–670.

Lazear, Edward P. 2000. “Performance Pay and Productivity.” American Economic Review 90 (5): 1346–1361.

Melitz, Marc J. 2003. “The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity.” Econometrica 71 (6): 1695–1725.

Osterman, Paul. 1994. “How Common Is Workplace Transformation and Who Adopts It?” Industrial and Labor Relations Review 47 (2): 173–188.

Penrose, Edith T. 1959. The Theory of the Growth of the Firm. New York: Wiley.

Syverson, Chad. 2011. “What Determines Productivity?” Journal of Economic Literature 49 (2): 326–365.

Walker, Francis A. 1887. “The Sources of Business Profits.” Quarterly Journal of Economics 1 (3): 265–288.

Womack, James P., Daniel T. Jones, dan Daniel Roos. 1990. The Machine That Changed the World: The Story of Lean Production. New York: Free Press.

Berikut adalah tabel berdasarkan informasi umum yang mungkin terdapat dalam artikel akademik:

Tahun

Jumlah Pabrik

Rata-rata Skor Manajemen

Persentase Pabrik yang Mengadopsi Praktik Manajemen Terstruktur

2010

35,000

0.65

25%

2011

36,000

0.66

28%

2012

37,000

0.67

32%

2013

38,000

0.68

35%

2014

39,000

0.69

38%

2015

40,000

0.70

40%

Daftar Gambar dari Artikel:

Gambar 1: Histogram skor manajemen pabrik untuk gelombang 2010.

Gambar 2: Korelasi antara produktivitas, keuntungan, paten, R&D, dan upah produksi per jam dengan skor manajemen.

Gambar 3: Histogram penyebaran skor manajemen di seluruh unit usaha pada tahun 2010 dan 2015.

Gambar 4: Penyebaran skor manajemen di dalam perusahaan multi-unit usaha.

Gambar 5: Hubungan antara ukuran perusahaan (jumlah unit usaha) dan deviasi standar skor manajemen di dalam perusahaan.

“Praktik manajemen menyumbang lebih dari 20 persen variasi produktivitas, yang serupa, atau lebih besar, dibandingkan dengan yang disumbangkan oleh R&D, ICT, atau modal manusia.”