A. Kategori Strategi Bisnis

Blue Ocean Strategy oleh Renée Mauborgne dan W. Chan Kim

Mereka mendasarkan strategi mereka hanya pada kisah sukses. Tidak ada kelompok kontrol. Ini adalah kesalahan penalaran yang disebut survivorship bias.

Bagaimana dengan perusahaan yang menerapkan “blue ocean” tetapi tidak berhasil?

Atau sebaliknya: bagaimana dengan perusahaan yang tidak mempraktikkan “blue ocean” tetapi berhasil?

In Search of Excellence oleh Tom Peters dan Robert H. Waterman, Jr.

Kedua penulis adalah konsultan di McKinsey and Company. Dalam buku ini, mereka melakukan survivorship bias dalam metode mereka.

Pada awal proyek buku, mereka bertanya kepada rekan-rekannya di McKinsey pada 1980-an perusahaan apa yang berkinerja baik.

Mereka membuat daftar pendek dari 62 perusahaan. McKinsey memilih dengan lebih hati-hati menggunakan metrik dan membuat daftar akhir dari 43 perusahaan.

Penulis melakukan wawancara dengan orang-orang kunci dari perusahaan-perusahaan tersebut. Mereka menghasilkan delapan karakteristik perusahaan yang unggul. Kesalahan penalarannya sama dengan Blue Ocean Strategy di atas.

Good to Great: Why Some Companies Make the Leap… and Others Don’t oleh Jim Collins

Collins mempelajari 1.435 perusahaan dari data pasar saham Fortune 500 dari 1965 hingga 1995.

Ia memilih 11 perusahaan yang memenuhi kriteria: pengembalian saham kumulatif selama 15 tahun yang sama atau di bawah pasar saham umum, diikuti oleh titik transisi, kemudian pengembalian kumulatif setidaknya tiga kali lipat dari pasar selama 15 tahun berikutnya.

Kemudian ia membandingkan perusahaan yang sukses ini dengan kelompok kontrol berdasarkan kesamaan bisnis, ukuran, usia, pelanggan, dan kinerja sebelum transisi.

Masalah dengan metode Collins adalah:

(1) Confirmation bias. Artinya, setelah ia memutuskan 11 perusahaan (yang merupakan sampel yang sangat kecil) sebagai perusahaan yang sukses, ia mencari bukti untuk mengonfirmasi teorinya, bukan sebaliknya.

Bagaimana dengan perusahaan lain yang mempraktikkan nasihatnya tetapi tidak berhasil?

(2) Ambiguitas. Definisinya tentang perusahaan yang hebat begitu elastis, sehingga mustahil untuk membuktikan teorinya salah.

Apakah perusahaan hebat berarti akan hebat selama 50 tahun ke depan atau bahkan 100 tahun ke depan?

Ini tidak dijelaskan dengan baik. Misalnya, dalam sebuah bagian di Wikipedia, Steven D. Levitt dari University of Chicago mencatat bahwa beberapa perusahaan yang dipilih sebagai “hebat” sejak itu mengalami masalah serius, seperti Circuit City dan Fannie Mae, sementara hanya Nucor yang “secara dramatis mengungguli pasar saham” dan “Abbott Labs dan Wells Fargo telah berkinerja baik.”

Dia lebih lanjut menyatakan bahwa berinvestasi dalam portofolio dari 11 perusahaan yang dicakup oleh buku ini, pada tahun 2001, akan menghasilkan kinerja yang lebih rendah daripada S&P 500.

Levitt menyimpulkan bahwa buku-buku seperti ini “kebanyakan bersifat retrospektif” dan tidak bisa menawarkan panduan untuk masa depan.”

Collins menegaskan kembali bahwa “Buku-buku ini tidak pernah menjanjikan bahwa perusahaan-perusahaan ini akan selalu hebat, hanya bahwa mereka pernah hebat.”

Tanggapan dari Collins ini mengonfirmasi bahwa kata “hebat” di sini bersifat ambigu.

Start with Why oleh Simon Sinek

Simon Sinek berargumen bahwa alasan Apple menjadi sukses besar adalah karena mereka memulai dengan ‘Why’.

Dia mengklaim bahwa Apple memiliki nilai yang unik (misalnya kampanye Think Different) dan pelanggan mengidentifikasi diri mereka dengan merek Apple.

Jadi, misi Apple adalah untuk mewakili dan memperkuat identitas unik pelanggan mereka kepada dunia. Sinek mengklaim bahwa perusahaan yang gagal tidak berhasil membawa misi semacam ini. Dia menambahkan banyak bukti anekdotal untuk mendukung klaimnya sepanjang buku.

Masalah dengan garis penalaran ini adalah ketika sebuah perusahaan seperti Apple mencapai kesuksesan, setiap cerita tampak membenarkan kesuksesan mereka.

Anda bisa memulai dari pemimpin visioner hingga lahir di tempat yang tepat seperti Silicon Valley.

Penyebab apa pun tampaknya benar karena efeknya telah berbuah.

Bagaimana dengan perusahaan yang memulai dengan “mengapa” tetapi tidak pernah berhasil?

Sinek bisa membuat argumennya lebih baik jika dia meneliti ini. Tetapi, sayangnya dia tidak melakukannya. Atau, bagaimana dengan perusahaan yang “memulai tanpa mengapa”, tetapi berhasil?

Bercanda saja, setiap perusahaan memang memulai dengan mengapa: untuk menghasilkan uang.

B. Kategori Uang dan Investasi

Rich Dad Poor Dad dan Cashflow Quadrant oleh Robert T. Kiyosaki dan Sharon Lecter

Para penulis menganjurkan kewirausahaan dan literasi keuangan. Namun, mereka gagal menyebutkan bahwa kewirausahaan adalah bidang di mana kesuksesan adalah hal yang langka dan kegagalan adalah norma.

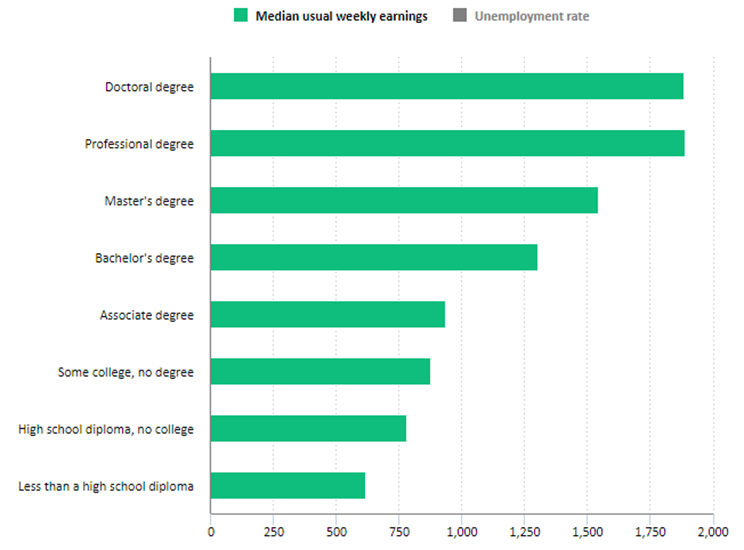

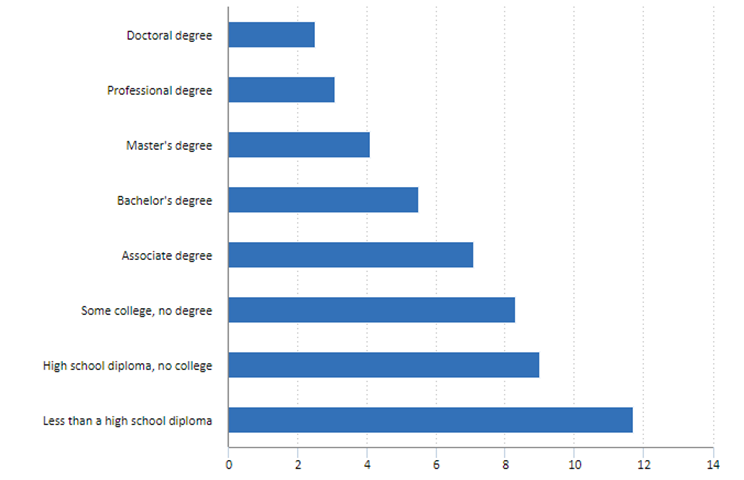

Mereka juga meremehkan pentingnya gelar akademis, sementara bukti yang lebih baik menunjukkan bahwa gelar yang lebih tinggi menghasilkan pendapatan yang lebih tinggi secara umum dan pengangguran yang lebih rendah secara umum.

Ini adalah buktinya:

Data menunjukkan bahwa semakin tinggi pendidikan Anda, semakin baik penghasilan Anda, dan semakin kecil kemungkinan Anda menganggur.

Catatan: Data ini untuk orang usia 25 tahun ke atas. Penghasilan adalah untuk pekerja upah dan gaji penuh waktu.

Sumber: U.S. Bureau of Labor Statistics. Current Population Survey

https://www.bls.gov/careeroutlook/2021/data-on-display/education-pays.htm

Kewirausahaan adalah aktivitas berisiko tinggi, dengan imbalan tinggi jika Anda berhasil. Tetapi itu adalah “jika besar”.

Dalam dunia kewirausahaan, pemenang hampir mengambil semua, sementara yang kalah hampir tidak mendapatkan apa-apa.

Dalam dunia tradisional? Sebaliknya!

Pergi ke sekolah dan dapatkan pekerjaan yang baik (menjadi karyawan) tidak memberikan imbalan yang tinggi, tetapi melibatkan risiko yang lebih rendah.

Cara tradisional mengikuti distribusi normal. Sebagian besar akan mendapatkan median. Yang kurang beruntung tetap mendapatkan bagiannya.

Bukan penting mana yang lebih baik, itu murni pilihan berdasarkan selera dan kepribadian risiko seseorang serta kehidupan itu sendiri. Penulis buku tsb gagal menyebutkan peringatan penting ini.

The Millionaire Next Door oleh Thomas Stanley dan William Danko

Thomas Stanley dan William Danko dalam buku bestseller mereka The Millionaire Next Door, secara tidak langsung menyatakan bahwa untuk menjadi jutawan Anda harus melakukan tiga hal.

Pertama, belanjakan lebih sedikit daripada yang Anda hasilkan.

Kedua, hindari membeli objek status atau menjalani gaya hidup status.

Ketiga, ambil risiko keuangan jika itu sepadan dengan imbalannya.

Mengapa? Karena para jutawan yang mereka wawancarai memiliki karakteristik tersebut. Mereka mewawancarai lebih dari 500 jutawan (masing-masing dengan 200 pertanyaan).

Namun, di sinilah kesalahan Stanley dan Danko. Pembaca tidak ingin tahu karakteristik orang-orang yang sekarang menjadi jutawan.

Pembaca ingin tahu cara menjadi jutawan dan semoga dapat meniru cara tersebut dan akhirnya mencapai tujuan mereka sendiri. (Jenis rasa ingin tahu ini adalah alasan mengapa orang membeli buku self-help.)

Ketika Stanley dan Danko menyatakan bahwa orang menjadi jutawan dari penyelidikan apa yang dilakukan jutawan sekarang atau apa yang mereka lakukan sekarang, Stanley dan Danko melakukan survivorship bias.

Rich Habits oleh Thomas Corley

Kesalahan penalaran lain dilakukan oleh Thomas Corley, penulis Rich Habits.

Awalnya, dia mewawancarai 233 orang kaya (termasuk 177 jutawan yang memulai dari nol), dan kemudian, mewawancarai 128 orang miskin juga.

Dia tidak memilih mereka secara acak. Responden penelitiannya berasal dari, seperti yang dia katakan,

“…kombinasi dari klien, rekan bisnis, mantan kolega, orang yang bekerja dengan saya di organisasi nirlaba (kelompok amal, sipil, dan bisnis), orang yang saya kenal, dan mereka yang merespons iklan perencanaan keuangan gratis saya.

Mayoritas orang miskin berasal dari orang yang saya tahu miskin, iklan gratis saya untuk perencanaan keuangan, dan iklan persiapan pengembalian pajak dengan diskon.”

Pertama, ketika dia hanya memilih orang yang dia kenal atau dari lingkaran terbatasnya, dia melakukan availability bias.

Sampelnya mungkin bias terhadap kelompok orang tertentu, atau terhadap ras tertentu atau jenis kelamin atau usia tertentu. Respondennya mungkin tidak mewakili orang secara keseluruhan, dan karena itu kekuatan prediksi penelitiannya cukup rendah.

Kedua, seperti halnya Stanley dan Danko, pembaca tidak tertarik pada kebiasaan kaya dan miskin saat ini.

Pembaca tertarik pada penjelasan proses: apa cara menjadi miskin (dan menghindarinya) atau apa cara menjadi kaya (dan menirunya).

Buku ini kurang berarti untuk mengungkapkan kebiasaan kaya/miskin saat ini karena itu tidak menceritakan proses yang membawa mereka dari kondisi sebelumnya ke posisi mereka sekarang.

Misalnya, Corley berkata, “88% orang kaya menghabiskan tiga puluh menit atau lebih setiap hari untuk pendidikan mandiri atau membaca peningkatan diri.”

Jika Anda menyambungkan pemikiran kritis ke ini, pernyataan Corley jelas menyesatkan. “100% Raja Spanyol tinggal di Madrid, tetapi tinggal di Madrid tidak membuat Anda menjadi Raja Spanyol.”

Sama seperti, “Orang kaya mendidik diri mereka sendiri setiap hari. Itu tidak berarti mendidik diri sendiri setiap hari akan membuat Anda kaya.”

Nama resmi dari sesat pikir ini adalah affirming the consequent.

Beberapa tahun setelah Corley menerbitkan temuan awalnya, ia akhirnya mengemukakan versinya tentang “cara menjadi jutawan”.

Ia menggambarkan empat jalur untuk menjadi jutawan:

(1) jalur penabung-investor, orang yang menabung atau menginvestasikan 20% dari pendapatan mereka. Dari sampel Corley, dibutuhkan rata-rata 32 tahun untuk menjadi jutawan dengan cara ini,

(2) jalur pendaki perusahaan besar, orang yang mendedikasikan waktu dan energi mereka untuk menjadi eksekutif tingkat chief (c level) di perusahaan besar,

(3) jalur virtuoso, orang yang “sangat terampil dalam seni atau bidang tertentu, membutuhkan investasi besar dalam waktu dan sering kali uang. Virtuoso berbasis pengetahuan menghabiskan bertahun-tahun dalam studi berkelanjutan.

Membangun kekayaan dengan cara ini membutuhkan pendidikan formal, seperti gelar lanjutan,” kata Corley, dan

(4) jalur pemimpi-wirausaha, orang yang bekerja sangat keras membangun dan meluncurkan perusahaan yang sukses.

Mereka juga melakukan pekerjaan sampingan untuk mendapatkan penghasilan tambahan di luar bisnis utama mereka.

Sekarang, masalah dengan pernyataan Corley adalah:

(1) Sampelnya kecil dan tidak representatif (bias), karena ia mendasarkan empat jalurnya pada data sebelumnya yaitu 233 orang kaya dan 128 orang miskin,

(2) Datanya hanya menunjukkan korelasi. Sementara itu, korelasi tidak menunjukkan sebab-akibat.

Mari kita gali lebih dalam.

Pertama, jalur penabung-investor.

Stanley dan Danko juga merekomendasikan menabung. Tetapi, baik Rich Habits maupun The Millionaire Next Door melakukan kesalahan yang sama. Mereka tidak menjelaskan jenis tabungan atau di mana menginvestasikan uangnya. Menabung itu penting tetapi di mana Anda menempatkan uang Anda juga sangat penting. Bagaimana dengan seseorang yang menabung dan menginvestasikan 20% dari pendapatan mereka dalam penipuan seperti skema Ponzi atau skandal Bernie Maddof?

Bagaimana dengan rumah tangga yang menabung dan menginvestasikan pendapatan mereka, bukan 20% tetapi 50% (super saver!), ke Enron atau perusahaan gagal lainnya?

Mereka tidak akan pernah menjadi jutawan.

Ketiga, sama halnya dengan jalur virtuoso dan jalur pemimpi-wirausaha. Banyak pengusaha yang terus berusaha sepanjang hidup mereka. Gelar lanjutan saja (misalnya dalam studi pascasarjana seperti Social Care atau Egyptology) tidak membawa status jutawan.

Banyak aktor menghabiskan waktu menunggu audisi berikutnya dengan bekerja sebagai pelayan.

Pada tahun 2015, hanya 0,4% aktor yang menjadi 1% penghasil teratas di AS.

Singkatnya, keempat cara penjelasan Corley juga mengalami survivorship bias.

Yang sebenarnya dilakukan Corley adalah “pendeteksian kesamaan” dan klasifikasi.

Dia menggali data dan mencari kesamaan (kebiasaan kaya vs kebiasaan miskin) dan mencoba mengklasifikasikan (empat jalurnya). Tetapi sayangnya bagi Corley, kesamaan dan klasifikasi tidak berarti sebab-akibat.

Bentuk penalaran terburuk berasal dari beberapa penulis “blog keuangan pribadi”.

Banyak blog keuangan pribadi di luar sana. Sebagian besar dari mereka melakukan kesalahan penalaran menggunakan “bukti anekdot”.

Ambil satu contoh: Sam Dogen. Ia secara tidak langsung menyatakan bahwa pembaca dapat mempelajari sesuatu dari perjalanannya menjadi jutawan.

Seolah-olah ia mengatakan jika Anda (pembaca) melakukan hal yang sama, Anda akan tiba di tempat yang sama seperti saya. Jenis penalaran yang salah ini adalah salah satu kesalahan berpikir yang paling umum ditemukan di internet.

Mari kita pecahkan satu per satu tips Dogen untuk menjadi jutawan:

(1) Tetap fokus di sekolah. Dia berkata, “… Ada banyak orang yang lulus di 1% teratas dari kelas mereka setiap tahun. Jadilah salah satu dari mereka.”

Plug critical thinking: Tetapi, bagaimana dia bisa menjelaskan banyak jutawan yang ternyata tidak termasuk 1% teratas di kelas mereka?

(2) Menabung sampai terasa sakit. Dia berkata, “.. menabung setidaknya 20% dari pendapatan setelah pajak Anda,” kesalahannya sama seperti yang dijelaskan di paragraf sebelumnya.

(3) Bekerja keras dan tahu tempat Anda, kesalahannya sama seperti yang dijelaskan di paragraf sebelumnya.

(4) Pertimbangkan strategi agresif dan konservatif. Dia berkata, “… berinvestasi dalam dana indeks S&P 500 baik-baik saja, tetapi jika Anda ingin menjadi kaya dengan cepat, saya sarankan membuat taruhan berisiko tinggi… Saya menginvestasikan 80% uang saya dalam satu saham dan mendapatkan pengembalian 5.000%. Sebagian dari itu adalah keberuntungan. Tetapi saya melakukan riset, mengambil risiko besar, dan berhasil.”

Plug critical thinking: Seberapa besar peluang Anda untuk mengulangi keberuntungannya? Seberapa sering Anda mendengar pengembalian 5.000% dalam hidup Anda? Penelitian dan keberuntungan adalah peringatan besar di sini. Tidak semua orang memiliki gelar di bidang bisnis, keuangan, atau ekonomi. Dan tentu saja tidak semua orang beruntung.

(5) Jadikan properti teman terbaik Anda. Dia berkata, “Pada usia 26 tahun, saya menggunakan kemenangan beruntung yang saya dapatkan dari satu investasi saham dan membeli kondominium dua kamar tidur, dua kamar mandi di San Francisco seharga $580.500. Hipotek sejak itu telah dilunasi dan properti sekarang menghasilkan aliran pendapatan yang stabil.”

Plug critical thinking: Ini adalah tips klasik yang tidak dapat diulangi. Sama seperti poin (4)

(6) Hidup seperti Anda lebih miskin dari yang sebenarnya. Dia berkata, “… berkat Mark Zuckerberg dan Steve Jobs, memakai hal yang sama setiap hari itu keren).”

Dia melakukan kesalahan berpikir survivorship bias. Jika Anda berpakaian seperti Zuckerberg tidak berarti kekayaan Anda akan sama dengan Zuckerberg. Contoh lain dari kesalahan berpikir ini disebut kesalahan berpikir Hemingway. Penulis legendaris Ernest Hemingway dikenal dengan kumis, janggut, dan kemeja khakinya. Beberapa penulis yang bercita-cita tinggi meniru ini. Mereka memiliki kumis, janggut, dan selalu mengenakan khaki, berharap mereka menjadi Hemingway berikutnya. Asosiasi ini sangat salah.

(7). Memulai side hustle, kesalahannya sama seperti yang dijelaskan di paragraf sebelumnya.

(8) Bangun jaringan dukungan yang kuat. Dia berkata, “Membangun hubungan yang mendalam membantu saya dipromosikan menjadi wakil presiden pada usia 27.”

Plug critical thinking: Bagaimana dengan seseorang yang membangun hubungan yang dalam tetapi tidak mendapatkan pekerjaan VP?

(9) Berinvestasi dalam pendidikan Anda. Dia berkata, “Setelah menyelesaikan program MBA paruh waktu saya, saya terus mengambil kursus untuk tetap mengikuti semua hal yang berhubungan dengan keuangan. Itu juga memotivasi saya untuk terus menulis di Financial Samurai — dan semakin saya melakukannya, semakin banyak uang yang saya hasilkan.”

Plug critical thinking: Bagaimana dengan alumni MBA yang masih belum berhasil?.

(10) Lacak kemajuan Anda. Dia berkata, “Lacak arus kas Anda, analisis portofolio investasi Anda, hitung kebutuhan keuangan Anda di masa pensiun — tetaplah mengelola keuangan Anda.”

Plug critical thinking: Bagaimana dia menjelaskan jutawan yang bahkan tidak tahu kalkulator seperti itu ada?

Sekarang, untuk meringkas:

Masalah dengan pernyataan Corley adalah: (1) Sampelnya kecil dan tidak representatif (bias), karena ia mendasarkan empat jalurnya pada data sebelumnya yaitu 233 orang kaya dan 128 orang miskin, (2) Datanya hanya menunjukkan korelasi. Sementara itu, korelasi tidak menunjukkan sebab-akibat.

Bahwa semua jutawan adalah orang yang gigih dan pekerja keras tidak berarti pekerja keras yang gigih menjadi jutawan: Banyak pengusaha yang tidak sukses adalah orang yang gigih dan pekerja keras.

Berikut ini komentar Nassim Taleb mengenai buku mereka:

“Penulis (Stanley dan Danko) memperhatikan variasi dari populasi umum dalam beberapa sifat seperti ketekunan dan kerja keras: kebingungan lain antara yang diperlukan dan yang menyebabkan.

Bahwa semua jutawan adalah orang yang gigih dan pekerja keras tidak berarti pekerja keras yang gigih menjadi jutawan:

Banyak pengusaha yang tidak sukses adalah orang yang gigih dan pekerja keras.

Dalam kasus buku teks naive empiricism, penulis juga mencari sifat-sifat yang dimiliki oleh jutawan ini dan menemukan bahwa mereka berbagi selera untuk mengambil risiko.

Jelas, mengambil risiko diperlukan untuk kesuksesan besar—tetapi itu juga diperlukan untuk kegagalan. Jika penulis melakukan penelitian yang sama pada warga negara yang bangkrut, dia pasti akan menemukan kecenderungan untuk mengambil risiko.“

(Fooled by Randomness, hlm. xiv)

What Works on Wall Street: A Guide to the Best-Performing Investment Strategies of All Time oleh James P. O’Shaughnessy

Strategi James P. O’Shaughnessy sederhana.

Beli 50 perusahaan dengan kinerja terbaik yang memiliki rasio harga-penjualan kurang dari 1, tahan selama setahun, lalu ulangi. Dia menunjukkan bahwa strategi ini akan mengubah $10.000 pada tahun 1951 menjadi $55.002.724 pada tahun 1994. Untuk membuktikan pendapatnya, dia menganalisis data dari 1951 hingga 1994.

Cukup mengesankan, bukan? Yah, itu salah.

Masalah dengan metodenya adalah apa yang disebut ahli statistik sebagai backtesting overfitting bias atau lebih umum hindsight bias.

Bias ini adalah ilusi menemukan hubungan antara variabel dalam data historis di mana, pada kenyataannya, tidak ada.

Pepatah lama mengatakan, “Jika Anda menyiksa data cukup lama, itu akan mengakui apa pun.”

Karena data historis mengandung begitu banyak informasi, menganalisis data cukup lama, Anda akan dapat menemukan hasil apa pun yang Anda inginkan, hanya karena kebetulan. Ini juga disebut korelasi semu.

Masalah lain dengan backtesting dalam pemilihan saham adalah sifat bisnis itu sendiri yang terus berubah.

Sebagian besar bisnis 50 tahun yang lalu menciptakan nilai melalui proses manufaktur yang efisien dengan mesin yang lebih besar dan skala ekonomi, sementara sekarang sebagian besar bisnis yang baik menciptakan nilai lebih tinggi dengan aset tidak berwujud seperti kode, desain, atau data kepemilikan.

Apa yang berhasil di masa lalu tidak dijamin akan berhasil di masa depan.

Real Estate Riches: How to Become Rich Using Your Banker’s Money oleh Dolf de Roos

Masalah pertama adalah setengah kebenaran dan penyederhanaan berlebihan.

Banyak “guru properti” seperti Dolf de Roos mengatakan harus mengikuti aturan 100:10:3:1 untuk berhasil dalam “membalik” real estat.

Kunjungi 100 rumah, negosiasikan di antara 10 rumah, 3 siap untuk dibiayai, 1 dibeli (karena ini adalah tawaran nyata).

Apa yang tidak mereka katakan tentang metode ini adalah bahwa ini sangat mahal. Ini akan menghabiskan waktu, energi, pikiran Anda.

Jika Anda dibayar $7/jam dari pekerjaan reguler Anda, mengunjungi 100 rumah (katakanlah masing-masing memakan waktu satu jam) akan menghabiskan biaya $700 dalam biaya peluang!

Kesalahan berpikir ini juga terjadi dalam industri network marketing (pemasaran multi-level).

Untuk mendapatkan anggota downline, Anda harus mengunjungi banyak orang, memberikan presentasi, dan mengadakan pertemuan. Ini akan menghabiskan biaya yang besar secara langsung atau tidak langsung.

Masalah lain dengan network marketing adalah rekomendasi produk yang kita buat kepada teman atau downline kita bukan lagi rekomendasi asli karena kita mendapatkan keuntungan finansial dari uang teman kita.

Misalnya, harga rumah adalah 250.000, Anda bisa membeli dengan hanya 50.000. Mereka berkata, “Bank akan membiayai Anda.”

Pertama, siapa pun yang pernah berurusan dengan bank tahu bahwa bank tidak bodoh dan tidak mudah untuk diajak berurusan seperti yang mereka katakan.

Kedua, 50.000 masih merupakan uang besar bagi sebagian besar warga negara, bahkan di negara OECD. Di AS, pendapatan rumah tangga tahunan rata-rata adalah $67.521 pada tahun 2020.

Ketiga, Anda tidak bisa dengan mudah mengatakan bahwa sewa akan menutupi hipotek. Ini tergantung pada banyak hal: kondisi ekonomi, suku bunga, harga sewa, tingkat hunian, kondisi rumah, lingkungan, dll.

Keempat, mereka mengatakan, “Harga properti akan selalu naik. Anda bisa menjualnya jika Anda tidak bisa menutupi pembayaran hipotek.” Ini adalah mitos, data Robert Shiller membuktikan bahwa ini salah.

Masalah kedua, dalam bukunya, ia selalu menceritakan “kisah sukses” dari seseorang yang berhasil melakukan property hustle. Ini adalah survivorship bias. Kisah dari pecundang tidak akan diceritakan. Pertanyaan yang relevan adalah “seberapa besar tingkat kesuksesannya?”

C. Kategori Pengembangan Diri

Superforecasting oleh Philip E. Tetlock dan Dan Gardner

Masalah pertama dengan buku ini adalah pertanyaannya sendiri.

Sebagian besar pertanyaan yang diajukan kepada peramal (jika tidak semua) memiliki jawaban biner: Ya atau Tidak. Jadi, Anda memiliki peluang 50% untuk akurat dalam sebagian besar waktu.

Sebagai contoh, berikut adalah daftar pertanyaan tentang Taiwan:

- Apakah Taiwan akan menuduh Republik Rakyat China (PRC) menerbangkan pesawat militer di atas wilayah pulau utama Taiwan tanpa izin sebelum 31 Desember 2021?

- Apakah PRC atau Taiwan akan menuduh kekuatan militer atau sipil pihak lain menembaki kekuatan militer atau sipil mereka sendiri sebelum 1 Januari 2022?

- Sebelum 1 Januari 2022, apakah undang-undang AS yang secara eksplisit mengizinkan presiden untuk menggunakan angkatan bersenjata untuk membela Taiwan dari serangan militer dari PRC akan menjadi undang-undang?

- Apakah Taiwan (Chinese Taipei) akan mengirim atlet untuk berkompetisi di Olimpiade Musim Dingin 2022 di Beijing?

- Apakah Dewan UE akan mengadopsi keputusan yang mengizinkan Komisi untuk membuka negosiasi dengan Taiwan tentang perjanjian investasi?

- Apakah Organisasi Kesehatan Dunia akan mengembalikan status pengamat Taiwan sebelum 1 Januari 2022? Sumber: https://goodjudgment.com/question_clusters/

Contoh lainnya:

- “Apakah Rusia secara resmi akan mencaplok wilayah Ukraina tambahan dalam tiga bulan ke depan?”

- “Dalam setahun ke depan, apakah ada negara yang akan keluar dari zona euro?”

- “Apakah Korea Utara akan meledakkan perangkat nuklir sebelum akhir tahun ini?”

- “Berapa banyak negara tambahan yang akan melaporkan kasus virus Ebola dalam delapan bulan ke depan?”

- “Apakah India atau Brasil akan menjadi anggota tetap Dewan Keamanan PBB dalam dua tahun ke depan?”

- “Apakah NATO akan mengundang negara-negara baru untuk bergabung dengan Membership Action Plan (MAP) dalam sembilan bulan ke depan?”

- “Apakah Pemerintah Regional Kurdistan akan mengadakan referendum tentang kemerdekaan nasional tahun ini?”

- “Jika perusahaan telekomunikasi non-China memenangkan kontrak untuk menyediakan layanan Internet di Zona Perdagangan Bebas Shanghai dalam dua tahun ke depan, apakah warga China akan memiliki akses ke Facebook dan/atau Twitter?”

(Sumber pertanyaan 1-8: Superforecasting, Bab 1) - “Apakah Serbia secara resmi akan diberikan status kandidat Uni Eropa pada 31 Desember 2011?”

- “Apakah harga emas di London Gold Market Fixing (USD per ons) akan melebihi $1.850 pada 30 September 2011?”

(Sumber pertanyaan 9-10: Superforecasting, Bab 4)

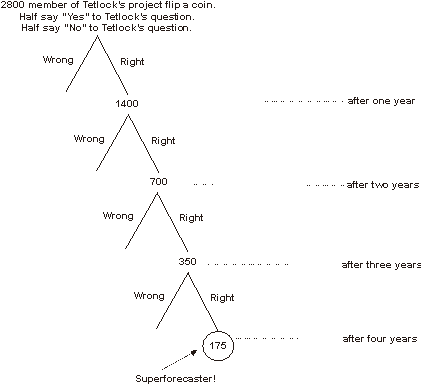

Jika relawan (atau peramal amatir dalam kontes Tetlock) berjumlah ribuan orang, Anda bisa menemukan beberapa dari mereka akan menebak dengan akurat dari waktu ke waktu karena keberuntungan murni. Memang, ini adalah probabilitas kecil, tetapi tetap bukan nol. Penipuan pialang saham Baltimore juga memanfaatkan strategi ini.

Ini adalah ilustrasinya:

Penulis mencoba menyangkal peran keberuntungan dari peramal yang sukses di halaman 104 di buku ini.

Namun, dengan 2.800 peserta, untuk mendapatkan “yang disebut” superforecaster masih mungkin terjadi. Tetlock dan Gardner sendiri menyatakan bahwa, “Selama empat tahun, hampir lima ratus pertanyaan tentang urusan internasional diajukan kepada ribuan peramal GJP, menghasilkan lebih dari satu juta penilaian tentang masa depan.“

Dengan lebih dari satu juta penilaian, kemungkinan beberapa orang berulang kali beruntung masih mungkin terjadi, meskipun probabilitasnya rendah, tetapi tidak mustahil.

Masalah kedua, di dunia kita saat ini kita memiliki empat kondisi pengetahuan kita.

Menurut Donald Rumsfeld,

“Laporan yang mengatakan bahwa sesuatu belum terjadi selalu menarik bagi saya, karena seperti yang kita ketahui, ada hal-hal yang kita ketahui. Kita juga tahu ada hal-hal yang kita tidak tahu. Tetapi juga ada hal-hal yang tidak diketahui yang tidak kita ketahui. Dan jika seseorang melihat sepanjang sejarah negara kita dan negara-negara bebas lainnya, kategori terakhir inilah yang cenderung menjadi yang paling sulit.”

Pertanyaan-pertanyaan dalam buku Tetlock dan Gardner adalah known knowns atau setidaknya known unknowns. Kita tahu ada beberapa hal yang kita tidak ketahui. Dan kita mencoba meramalkannya.

Tetapi peristiwa besar seperti pandemi COVID-19 adalah unknown unknown.

Kita tidak tahu itu akan ada dan kita tidak dapat menemukan cara untuk mengetahuinya sebelum terjadi. Ini di luar pengetahuan kita.

Peran kebetulan dalam COVID-19 (atau peristiwa blackswan lainnya) lebih besar daripada yang bisa kita bayangkan.

Tidak ada yang meramalkan peristiwa besar seperti COVID-19 dan juga dampak sosial-ekonominya. Di sinilah Superforecasting menjadi tidak berguna.

Philip Tetlock dan Dan Gardner melakukan strawman fallacy dengan merancang pertanyaan seperti contoh-contoh di atas.

Strawman adalah bentuk argumen dan kesalahan logika informal yang memberikan kesan membantah suatu argumen, padahal subjek sebenarnya dari argumen tersebut tidak dibahas atau dibantah, melainkan digantikan dengan yang salah.

Peramalan yang nyata atau benar bukanlah bertanya “apakah peristiwa x tertentu ini akan terjadi atau tidak”, tetapi bertanya “apa yang sebenarnya akan terjadi di masa depan”.

Misalnya, “Apakah Pemerintah Regional Kurdistan akan mengadakan referendum tentang kemerdekaan nasional pada tahun 2020?” adalah pertanyaan yang melakukan strawman fallacy.

Musuh nyata bagi peramal adalah pertanyaan seperti, “Apa yang akan terjadi pada tahun 2020?” Jadi, kesalahan Tetlock dan Gardner adalah mengubah pertanyaan yang sulit (dan nyata) menjadi yang lebih mudah.

Jika seseorang pada tahun 2017 mengatakan secara terbuka dalam makalah yang terdokumentasi dengan baik bahwa, “Saya memprediksi bahwa virus baru akan menyebabkan pandemi global pada awal tahun 2020 dan saya juga memprediksi bahwa Rusia akan melakukan operasi militer di Ukraina pada tahun 2022“, dia atau dia adalah peramal yang benar-benar hebat!

Tools of Titans: The Tactics, Routines, and Habits of Billionaires, Icons, and World-Class Performers oleh Tim Ferris

Jika Anda melakukan taktik, rutinitas, dan kebiasaan para miliarder, ikon, dan pelaku kelas dunia dalam buku Ferris, apakah Anda akan menjadi salah satunya?

Mungkin ya, tetapi kemungkinan besar tidak. Mengapa? Karena, sebagian besar dari mereka adalah tindakan yang mereka ambil setelah mereka menjadi salah satunya, bukan sebelum mereka menjadi salah satunya.

Saya menyebut ini Hemingway fallacy. Ini adalah jenis survivorship bias. Anda bisa menemukan detailnya di sini.

Buku ini hanya memenuhi rasa ingin tahu kita tentang apa yang dilakukan orang-orang hebat, bukan teknik untuk menjadi hebat itu sendiri.

Tim Ferris secara sengaja memilih tamunya (tempat dia mendasarkan bukunya), bukan orang-orang acak. Tamunya tidak mewakili seluruh orang. Mereka adalah contoh dari selective bias.

Ferriss mengatakan bahwa dia memperhatikan pola umum pada tamunya:

(1) 80% tamu memiliki praktik meditasi atau kesadaran harian,

(2) sejumlah pria (bukan wanita) di atas 45 tahun tidak pernah sarapan, atau hanya makan sangat sedikit,

(3) banyak yang menggunakan perangkat ChiliPad,

(4) banyak yang menikmati buku Sapiens, Poor Charlie’s Almanack, Influence, Man’s Search for Meaning,

(5) mendengarkan lagu-lagu tertentu berulang kali untuk fokus,

(6) bentuk pekerjaan “spesifikasi” (menyelesaikan proyek atas waktu dan biaya mereka sendiri, kemudian mengirimkannya kepada pembeli potensial),

(7) keyakinan bahwa “kegagalan tidak tahan lama”,

(8) mengubah kelemahan menjadi keunggulan.

Ferris melakukan kesalahan berpikir di sini. Dia mengklaim melihat “pola” dari tamunya.

Namun, buku ini adalah kumpulan cerita individu. Cerita mereka unik. Oleh karena itu, seharusnya tidak ada pola yang koheren yang bisa Anda dapatkan.

Jika Anda berpikir ada pola padahal sebenarnya tidak, Anda melakukan clustering illusion fallacy.

Clustering illusion adalah kecenderungan untuk secara keliru menganggap “rentetan” atau “gugus” yang tak terelakkan yang muncul dalam sampel kecil dari distribusi acak sebagai sesuatu yang tidak acak.

Emotional Intelligence oleh Daniel Goleman

Klaim berani dari buku Daniel Goleman adalah EQ mungkin lebih penting daripada IQ untuk sukses di tempat kerja. Namun, studi ilmiah yang cermat bertentangan dengan klaim ini.

Analisis sistematis dari ribuan studi menunjukkan bahwa General Mental Ability (GMA) atau IQ adalah prediktor yang baik untuk kesuksesan karier.

GMA menjelaskan antara 30% dan 70% dari variasi dalam kinerja kerja orang (yaitu korelasi antara .56 dan .84). Ini karena GMA yang lebih baik menyebabkan seseorang mendapatkan pengetahuan pekerjaan yang lebih baik dan akhirnya menyebabkan dia mendapatkan kinerja kerja yang lebih baik.

Temuan untuk 18.782 pria yang masuk dalam Angkatan Udara menunjukkan fakta ini: skor GMA jelas meningkat dengan tingkat pekerjaan. Bukti dari studi terhadap 3.887 orang dewasa muda dalam National Longitudinal Survey—Youth Cohort menunjukkan bahwa selama periode 5 tahun dari 1982 hingga 1987, mereka yang memiliki skor GMA yang lebih tinggi pada tahun 1980 naik dalam hierarki, sedangkan mereka yang memiliki skor GMA yang lebih rendah turun dalam hierarki.

Frank Schmidt dan John Hunter mempelajari hampir satu abad penelitian tentang penilaian pra-perekrutan. Mereka menemukan bahwa faktor yang menjelaskan kinerja kerja dengan cara tercepat dan biaya terendah di berbagai pekerjaan yang terampil adalah kemampuan mental umum (GMA).

Sebuah studi terhadap lebih dari 32.000 karyawan menyimpulkan bahwa kecerdasan dapat menjelaskan sekitar 26% perbedaan kinerja kerja antara orang dalam pekerjaan “kompleksitas sedang”.

Sebaliknya, Dana Joseph dan Daniel Newman dari University of Illinois di Urbana–Champaign melakukan analisis komprehensif dan membandingkan IQ dan EI.

Hasilnya adalah IQ menyumbang lebih dari 14% kinerja kerja sedangkan kecerdasan emosional menyumbang kurang dari 1%.

Jadi, masalah dengan buku Goleman adalah bahwa dia mendasarkan bukunya pada penelitian dengan bukti yang lemah. Namun, mengapa orang tertarik dengan ide EI?

Mungkin karena IQ dianggap deterministik DNA, sementara EI dianggap bebas dari pengaruh genetik.

Jadi, EI lebih demokratis dan meritokratis (Ini salah tentu saja).

Tetapi, tidak peduli apa yang dianggap baik atau buruk, data empiris yang besar mendukung gagasan bahwa GMA atau IQ lebih baik dalam memprediksi kinerja kerja daripada yang disebut Kecerdasan Emosional.

Daniel Goleman juga mempopulerkan konsep yang disebut “Delayed Gratification”. Goleman membuat delayed gratification menjadi fenomena yang dikenal luas di luar dunia akademik. Goleman menyatakan bahwa delayed gratification adalah salah satu kunci kesuksesan.

Ia menyatakan bahwa “pengendalian diri emosional (menunda kepuasan dan menahan impuls) mendasari pencapaian dalam segala hal.” Studi lanjutan lainnya memberikan bukti manfaat kemampuan delayed gratification: skor SAT yang lebih tinggi.

Namun, penelitian terbaru membuktikan bahwa hubungan sebab-akibat antara delayed gratification dan kesuksesan tidak akurat.

Apa itu delayed gratification? Ini adalah resistensi terhadap godaan kesenangan langsung dengan harapan mendapatkan imbalan yang berharga dan tahan lama dalam jangka panjang.

Orang dengan kemampuan delayed gratification memiliki keterampilan seperti kesabaran, pengendalian impuls, pengendalian diri, dan kemauan keras, yang semuanya terlibat dalam pengaturan diri.

Penelitian paling terkenal tentang delayed gratification adalah “marshmallow experiment”. Itu dilakukan oleh Walter Mischel pada 1960-an dan 1970-an di Bing Nursery School di Stanford University.

Subjek eksperimen adalah 50 anak (25 laki-laki dan 25 perempuan). Mereka berusia antara 3 tahun 6 bulan hingga 5 tahun 6 bulan.

Mischel dan rekan-rekannya tertarik pada strategi yang digunakan anak-anak prasekolah untuk menahan godaan.

Mereka memberi anak-anak berusia empat tahun marshmallow dan memberi tahu anak-anak bahwa mereka memiliki dua pilihan: (1) membunyikan bel kapan saja untuk memanggil peneliti dan memakan marshmallow, atau (2) menunggu sampai peneliti kembali (sekitar 15 menit kemudian), dan mendapatkan dua marshmallow. Pesannya adalah: “hadiah kecil sekarang, hadiah lebih besar nanti.”

Beberapa anak menyerah dan memakan marshmallow, sementara yang lain bisa menunda kepuasan dan mendapatkan dua marshmallow yang diidamkan. Dalam eksperimen lanjutan, Mischel menemukan bahwa anak-anak bisa menunggu lebih lama jika mereka berusaha mengalihkan diri dari fokus pada marshmallow di depan mereka.

Pada tahun 1988, Mischel menemukan korelasi tak terduga antara hasil eksperimen marshmallow dan kesuksesan anak-anak bertahun-tahun kemudian. Studi tersebut menunjukkan bahwa “anak prasekolah yang menunda kepuasan lebih lama dalam paradigma penundaan yang dipaksakan sendiri, dideskripsikan lebih dari 10 tahun kemudian oleh orang tua mereka sebagai remaja yang secara signifikan lebih kompeten.”

Namun, dua uji nyata telah berhasil menolak pernyataan ini.

Pertama, pada tahun 2018, sekelompok peneliti yang terdiri dari Tyler Watts, Greg Duncan, dan Haonan Quan mereplikasi eksperimen tersebut dengan sampel yang lebih besar dan lebih representatif. Mereka melaporkan eksperimen mereka dalam sebuah makalah berjudul Revisiting the Marshmallow Test: A Conceptual Replication Investigating Links Between Early Delay of Gratification and Later Outcomes.

Tes asli yang dilakukan oleh Walter Mischel melibatkan sampel yang kecil dan tidak representatif.

Semua anak berada dalam kelas sosial ekonomi yang sama. Sebagian besar dari mereka adalah anak-anak dari staf dan dosen Stanford University. Itu bias.

Oleh karena itu, Watss dan rekan-rekannya menggunakan data dari National Institute of Child Health and Human Development (NICHD) Study of Early Child Care and Youth Development (SECCYD) untuk mengeksplorasi hubungan antara kemampuan menunda kepuasan anak prasekolah dan hasil akademik serta perilaku pada usia 15 tahun.

Mereka menyelidiki 888 sampel, terdiri dari 552 anak dengan ibu tanpa gelar dan 366 anak dengan ibu bergelar.

Hasil mereka mengejutkan: hubungan antara waktu penundaan dan ukuran hasil perilaku pada usia 15 tahun jauh lebih kecil dan jarang signifikan secara statistik. Ini berarti bahwa penundaan kepuasan memiliki kekuatan prediksi yang lebih rendah terhadap hasil yang baik pada masa remaja ketika kita menggunakan sampel yang lebih besar.

Salah satu interpretasi dari hasil ini adalah faktor sosial ekonomi orang tua jauh lebih berpengaruh daripada yang kita duga. Anak-anak dari latar belakang yang makmur menunjukkan kemampuan yang lebih besar untuk menunda kepuasan instan dalam “eksperimen marshmallow”, karena mereka tahu bahwa orang tua mereka selalu mampu menyediakan makanan di dapur.

Anak-anak dari keluarga miskin tidak berpikir begitu. Camilan itu langka, jadi mereka kurang mampu menahan kepuasan instan, karena dari pengalaman mereka tahu bahwa dapur mungkin kosong dari makanan lezat.

Hanya 45 persen dari 552 anak dari ibu tanpa gelar yang mampu menunggu 7 menit untuk mendapatkan hadiah yang lebih besar, sementara 68 persen dari 366 anak dari ibu bergelar mampu melakukannya.

Anak-anak dengan ibu bergelar berasal dari keluarga dengan pendapatan sekitar 2-3 kali lebih besar daripada keluarga di mana anak-anak dengan ibu tanpa gelar tinggal.

Jadi, kemampuan menunda kepuasan di masa kanak-kanak bukanlah penyebab nyata dari kesuksesan di masa depan.

Delayed gratification adalah gejala perilaku anak-anak dari latar belakang kaya. Apa yang membuat mereka sukses adalah karena mereka memiliki orang tua yang kaya, bukan karena mereka mempraktikkan delayed gratification.

Kedua, kelompok peneliti lainnya yang terdiri dari Daniel Benjamin, David Laibson, Walter Mischel, Philip Peake, Yuichi Shoda, Alexandra Steiny Wellsjo, dan Nicole Wilson menguji ulang eksperimen marshmallow pada tahun 2021.

Mereka melaporkan hasilnya dalam sebuah makalah berjudul Predicting mid-life capital formation with pre-school delay of gratification and life-course measures of self-regulation.

Mischel dan Shoda adalah peneliti yang sangat langka. Mereka menguji temuan mereka sebelumnya, bahkan temuan yang membuat mereka terkenal! Tapi inilah keindahan sains.

Tidak ada orang atau ide yang kebal dari pengujian dan pengujian ulang. Sains mungkin membantah temuan yang berusia 30 tahun. Dan itu benar-benar terjadi.

Para peneliti menemukan bahwa menunda kepuasan di masa kanak-kanak tidak memprediksi kekayaan di akhir usia 40-an. Dengan kata lain, menunda kepuasan di masa kanak-kanak tidak ada hubungannya dengan kesuksesan.

Ini menghancurkan banyak argumen yang indah dan penuh harapan. Fakta buruk menghancurkan garis penalaran yang indah. Ini tidak biasa dalam sains.

Dalam makalah yang mengejutkan ini, Mischel dan rekan-rekannya kembali mensurvei 113 peserta studi prasekolah Bing 1967–1973 tentang penundaan kepuasan ketika mereka berada di akhir usia 40-an.

Peserta melaporkan 11 hasil pembentukan modal di pertengahan kehidupan, termasuk kekayaan bersih, pendapatan tetap, tidak adanya utang berbunga tinggi, perilaku yang berorientasi ke depan, dan pencapaian pendidikan.

Delayed gratification tidak memprediksi 11 variabel pembentukan modal (yaitu, rata-rata korelasinya hanya 0,02). Dengan kata lain, banyak orang tua berpikir bahwa mengajarkan penundaan kepuasan akan membuat anak-anak mereka sukses dalam hidup mereka.

Singkatnya, delayed gratification hanya dapat memprediksi skor SAT yang baik, bukan uang di rekening bank mereka.