Mengatasi Masalah Kualitas Rendah dengan Statistik Sederhana

Untuk mengatasi masalah kualitas rendah, gunakan metode pengendalian proses statistik (SPC), misalnya Six Sigma.

Bagaimana cara melakukan SPC?

– Definisikan apa yang diinginkan pelanggan.

– Tentukan rentang yang masih dapat ditoleransi oleh pelanggan.

– Segala sesuatu di luar toleransi dianggap sebagai cacat. Target Anda adalah hanya 3,6 cacat dari satu juta produk/kinerja/hasil. (Standar ini disebut Six Sigma)

– Gunakan metode Ishikawa untuk menemukan penyebab cacat yang melebihi 3,6 cacat dari satu juta produk/kinerja/hasil.

– Setelah Anda menduga penyebabnya, ubah metode produksi. Uji perubahan ini dengan proyek percontohan, gunakan grup perlakuan dan kontrol. Jika tidak berhasil, kembali ke langkah empat.

– Setelah Anda membuktikan bahwa perubahan Anda memiliki pengaruh yang signifikan terhadap hasil, perluas untuk pengujian yang lebih besar (misalnya 10 kali). Jika tidak berhasil, kembali ke langkah lima.

– Setelah Anda membuktikan bahwa perubahan Anda memiliki pengaruh yang signifikan terhadap hasil untuk sampel yang lebih besar, terapkan ke seluruh proses produksi. Jika tidak berhasil, kembali ke langkah enam.

Untuk mengatasi masalah efisiensi rendah, gunakan metode TIMWOODS untuk mengidentifikasi penyebab pemborosan:

– Transportation (terlalu banyak memindahkan barang atau terlalu lama untuk informasi sampai)

– Inventory (terlalu banyak barang atau informasi yang belum diterima pelanggan)

– Movement (gerakan berlebihan dalam ruang kerja)

– Waiting (terlalu banyak waktu untuk menunggu barang atau informasi tiba)

– Overprocess (melakukan pekerjaan lebih dari yang diperlukan)

– Overproduction (melakukan pekerjaan sebelum diperlukan)

– Defect (kesalahan dan kekeliruan yang perlu diperbaiki)

– Skill (Tidak menggunakan pekerja secara maksimal sesuai dengan kemampuannya)

Proses DMAIC dalam Bahasa Sederhana

Langkah 1: Definisikan dengan jelas apa yang diinginkan pelanggan.

Contoh: Untuk lampu baca, pelanggan Anda menginginkan lampu dengan 450 lumen.

Langkah 2: Tentukan rentang yang masih dapat ditoleransi oleh pelanggan.

Rentangnya bisa satu arah atau dua arah.

Contoh satu arah: Waktu tunggu untuk antre di bank adalah satu menit maksimum. Lebih cepat lebih baik.

Contoh dua arah: Untuk lampu baca, pelanggan Anda menginginkan lampu dengan 447 lumen hingga 453 lumen. Di bawah 447 atau di atas 453 adalah cacat (tidak bisa diterima).

Langkah 3: Segala sesuatu di luar toleransi dianggap sebagai cacat.

Pertanyaan selanjutnya adalah bagaimana Anda mengetahui bahwa 447 lumen hingga 453 lumen dapat ditoleransi?

Atau bahwa speaker dengan sensitivitas antara 85 dB hingga 95 dB dapat ditoleransi?

Jawabannya adalah Anda harus langsung bertanya kepada pelanggan. Tanyakan bagaimana mereka merasa puas dengan penyimpangan dari standar.

Setelah Anda memiliki standar kualitas dan penyimpangan yang dapat ditoleransi:

Dalam lampu, 447 lumen hingga 453 lumen dengan 450 lumen adalah sempurna.

Dalam speaker, 85 dB hingga 95 dB dengan 90 dB adalah sempurna.

Bagaimana cara mencapai kualitas itu?

Jawabannya adalah:

Catat kinerja Anda saat ini.

Gunakan pengambilan sampel.

Hitung standar deviasi.

Uji apakah metode produksi Anda sudah cukup atau belum.

Perbaiki metode produksi Anda jika masih ada cacat.

Langkah 4: Gunakan metode Ishikawa untuk menemukan penyebab cacat.

Misalnya, jika waktu tunggu untuk layanan perbankan jauh lebih lama dari yang dapat ditoleransi oleh pelanggan, Anda dapat menggunakan diagram Ishikawa untuk menemukan akar penyebab masalah.

Langkah 5: Setelah Anda menduga penyebabnya, ubah metode produksi/pelayanan.

Uji perubahan ini dengan proyek percontohan menggunakan kelompok perlakuan dan kontrol. Jika tidak berhasil, kembali ke langkah empat.

Langkah 6: Perluas Pengujian.

Setelah Anda membuktikan bahwa perubahan Anda memiliki pengaruh yang signifikan terhadap hasil untuk sampel yang lebih besar, perluas untuk pengujian yang lebih besar lagi (misalnya 10 kali). Jika tidak berhasil, kembali ke langkah lima.

Langkah 7: Scale Up.

Setelah Anda membuktikan bahwa perubahan Anda memiliki pengaruh yang signifikan terhadap hasil untuk sampel yang lebih besar, terapkan ke seluruh proses produksi. Jika tidak berhasil, kembali ke langkah enam.

Jika semuanya berjalan baik seperti yang Anda rencanakan, selamat, Anda telah berhasil mencapai apa yang diinginkan pelanggan dan itu adalah kualitas. Jika tidak, kembali langkah demi langkah. Tingkatkan lagi dan lagi.

Ini disebut perbaikan berkelanjutan atau Kaizen (dalam bahasa Jepang).

Mari kita bahas dengan contoh langkah-langkah di atas:

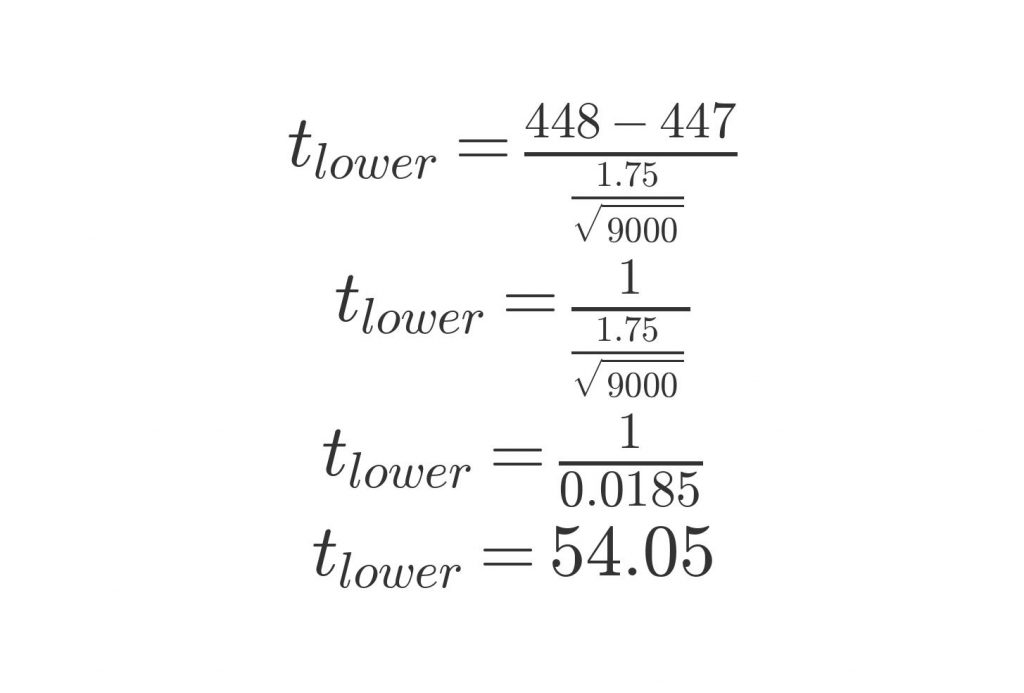

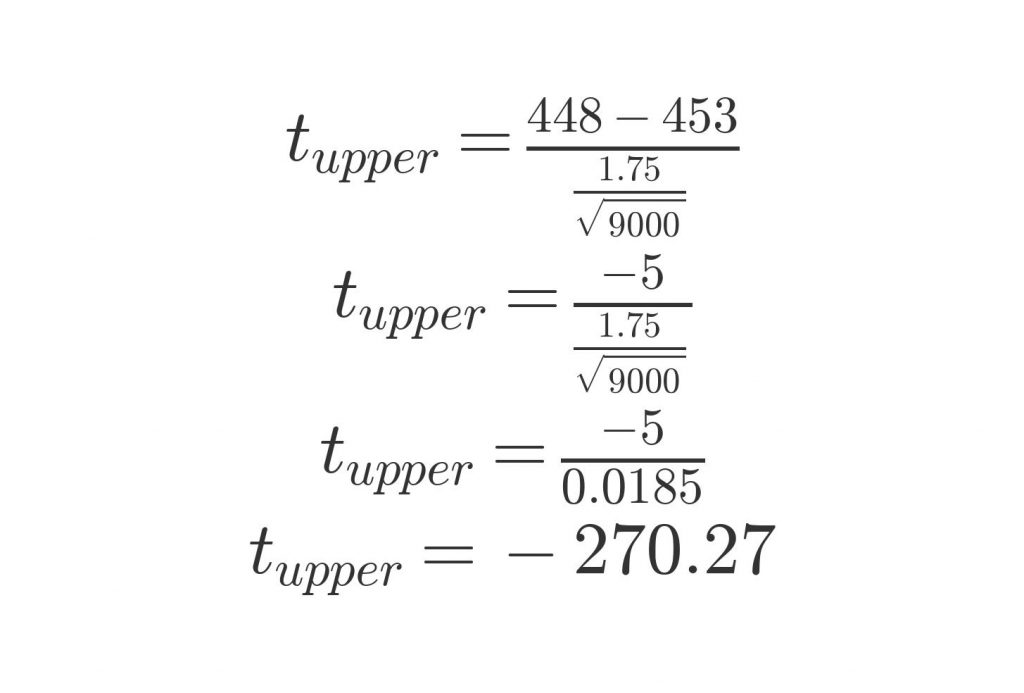

Misalkan pada 1 Januari 2023, Anda telah memproduksi 2 juta lampu. Standar kualitasnya adalah antara 447 – 453 lumen.

Anda mengambil 9000 sampel secara acak dari 2 juta sampel tersebut. Rata-rata dan deviasi standar dari lampu Anda adalah 448 lumen dan 1,75 lumen. Apakah Anda mencapai standar kualitas Anda?

Jawaban: Untuk menentukan apakah lampu memenuhi standar kualitas, kita dapat melakukan uji hipotesis. Dalam hal ini, kita ingin menguji apakah rata-rata keluaran lumen lampu berada dalam rentang standar kualitas 447 hingga 453 lumen?

Hipotesis nol (H0) adalah mean kualitas lampu = 447 lumen (batas bawah standar kualitas) dan Mean kualitas lampu = 453 lumen (batas atas standar kualitas).

Hipotesis alternatif (H1) adalah mean kualitas lampu < 447 lumen atau > 453 lumen (artinya tidak memenuhi standar kualitas).

Kita dapat menggunakan rata-rata sampel dan deviasi standar untuk menghitung statistik uji.

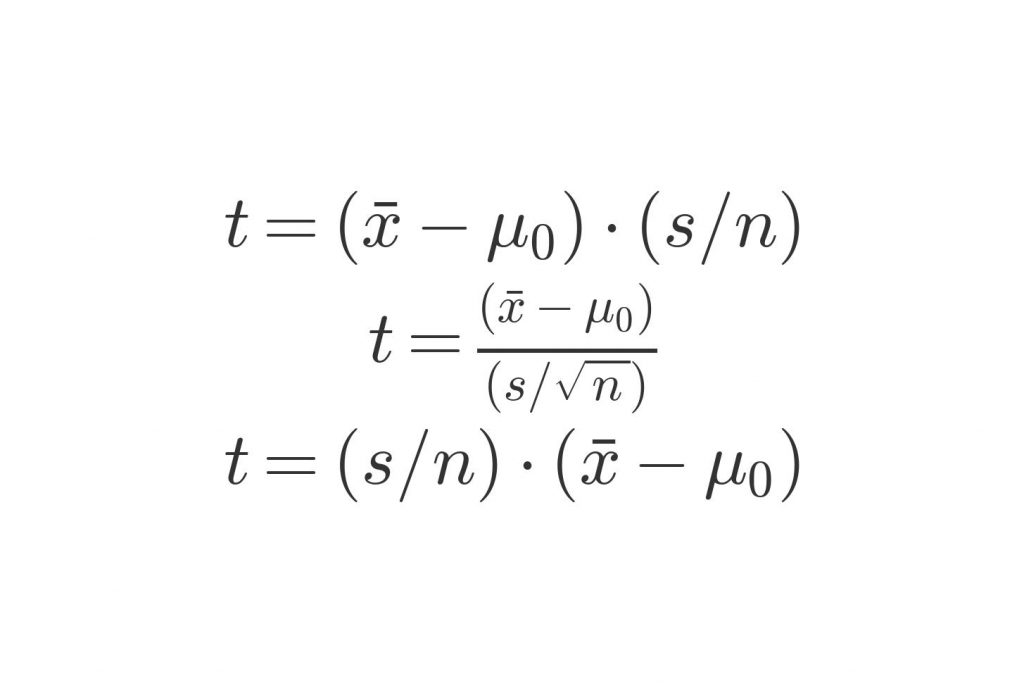

Statistik uji untuk uji-t satu sampel dihitung sebagai:

dimana:

x̄ adalah rata-rata sampel,

μ0 adalah rata-rata populasi di bawah hipotesis nol,

s adalah deviasi standar sampel dan

n adalah ukuran sampel.

Dalam hal ini, kita dapat menghitung dua statistik uji, satu untuk setiap batas dari rentang standar kualitas.

Untuk batas bawah:

dan untuk batas atas:

Selanjutnya, kita perlu mencari nilai kritis untuk uji tersebut.

Karena kita melakukan uji dua sisi, kita dapat menggunakan tabel distribusi t untuk menemukan nilai kritis untuk tingkat kepercayaan 95%.

Untuk ukuran sampel 9000, derajat kebebasannya adalah 9000 – 1 = 8999.

Namun, karena ukuran sampel besar, kita dapat menggunakan tabel distribusi normal alih-alih tabel distribusi t. Untuk tingkat kepercayaan 95%, nilai kritisnya adalah ±1.96.

Untuk batas bawah (447 lumen), nilai t lower≈54.05 jauh lebih besar dari t-kritis, artinya rata-rata tidak berada di bawah batas bawah standar kualitas.

Untuk batas atas (453 lumen), nilai t upper≈−270.27 jauh lebih kecil dari t-kritis, artinya rata-rata juga tidak mendekati batas atas standar kualitas.

Karena hasil uji t-hitung berada dalam batas yang aman (tidak melampaui batas bawah atau atas), maka dapat disimpulkan bahwa Anda mencapai standar kualitas untuk produksi lampu tersebut.

Mari kita lihat contoh kedua:

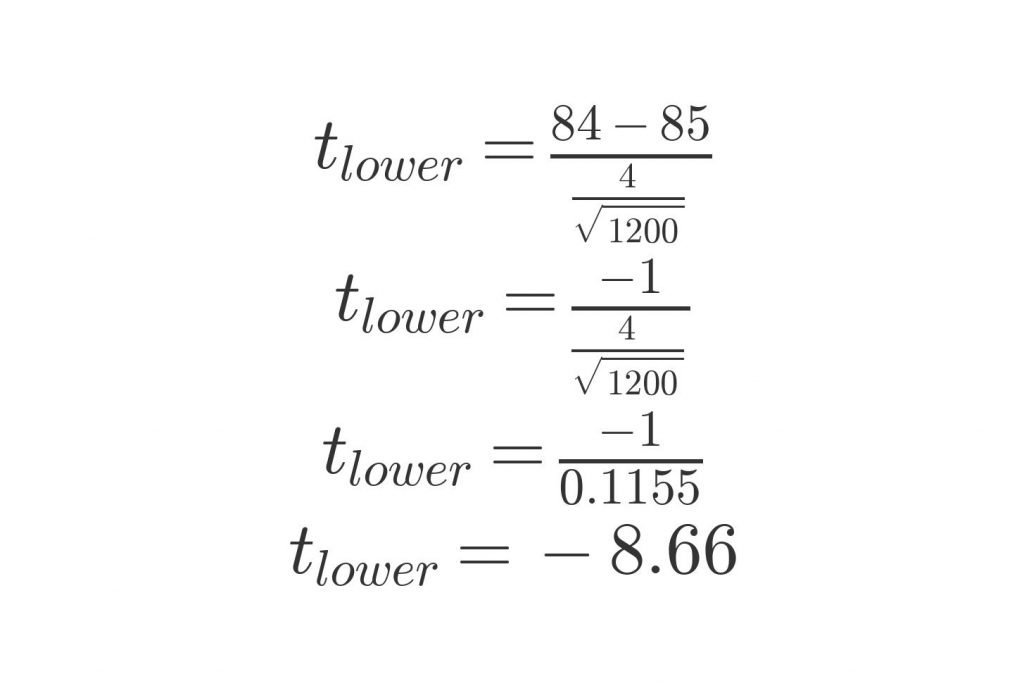

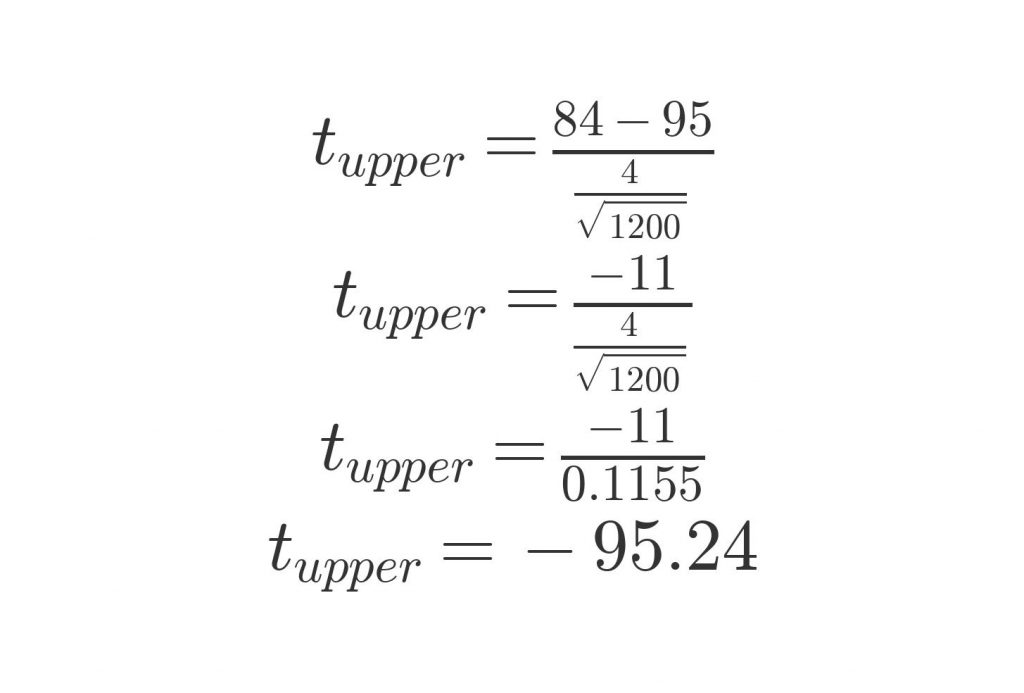

Misalkan pada 1 Januari 2023, Anda telah memproduksi 3 juta speaker. Standar kualitasnya adalah antara 85 – 95 dB.

Anda mengambil 1200 sampel secara acak dari 3 juta sampel tersebut. Rata-rata dan deviasi standar dari sampel Anda adalah 84 dB dan 4 dB. Apakah Anda mencapai standar kualitas Anda?

Jawaban: Untuk menentukan apakah speaker memenuhi standar kualitas, kita dapat melakukan uji hipotesis. Dalam hal ini, kita ingin menguji apakah rata-rata keluaran desibel speaker berada dalam rentang standar kualitas 85 hingga 95 desibel.

Hipotesis nol (H0) adalah mean kualitas speaker = 85 dB (batas bawah standar kualitas).

Hipotesis alternatif (H1) adalah bahwa Mean kualitas speaker < 85 dB (menandakan kualitas tidak memenuhi standar).

Kita dapat menggunakan rata-rata sampel dan deviasi standar untuk menghitung statistik uji.

Statistik uji untuk uji-t satu sampel dihitung sebagai:

dimana:

x̄ adalah rata-rata sampel,

μ0 adalah rata-rata populasi di bawah hipotesis nol,

s adalah deviasi standar sampel,

dan n adalah ukuran sampel.

Dalam hal ini, kita dapat menghitung dua statistik uji, satu untuk setiap batas dari rentang standar kualitas.

Untuk batas bawah:

dan untuk batas atas:

Selanjutnya, kita perlu mencari nilai kritis untuk uji tersebut. Karena kita melakukan uji dua sisi, kita dapat menggunakan tabel distribusi t untuk menemukan nilai kritis untuk tingkat kepercayaan 95%.

Untuk ukuran sampel 1200, derajat kebebasannya adalah 1200 – 1 = 1199. Untuk tingkat kepercayaan 95%, nilai kritisnya kira-kira ±1.96.

Nilai t-hitung (-8.66) sangat lebih kecil dari nilai t-kritis (sekitar -1.645 untuk tingkat signifikansi 0.05). Ini berarti kita menolak hipotesis nol.

Dengan demikian, produksi speaker tidak mencapai standar kualitas yang diharapkan karena rata-rata kualitas speaker dalam sampel lebih rendah dari batas bawah standar (85 dB).

Kesimpulan akhir: Anda tidak mencapai standar kualitas Anda berdasarkan hasil uji statistik terhadap sampel yang diambil.

Langkah 4: Gunakan metode Ishikawa untuk menemukan penyebab cacat.

Apa yang terjadi jika sistem Anda tidak menghasilkan standar yang diinginkan pelanggan Anda? Jawabannya adalah diagram Ishikawa.

Kaoru Ishikawa adalah seorang teoritis organisasi Jepang dan seorang profesor di fakultas teknik di Universitas Tokyo. Dia menemukan diagram Ishikawa atau diagram sebab-akibat (juga dikenal sebagai diagram tulang ikan), yang sering digunakan dalam analisis proses industri.

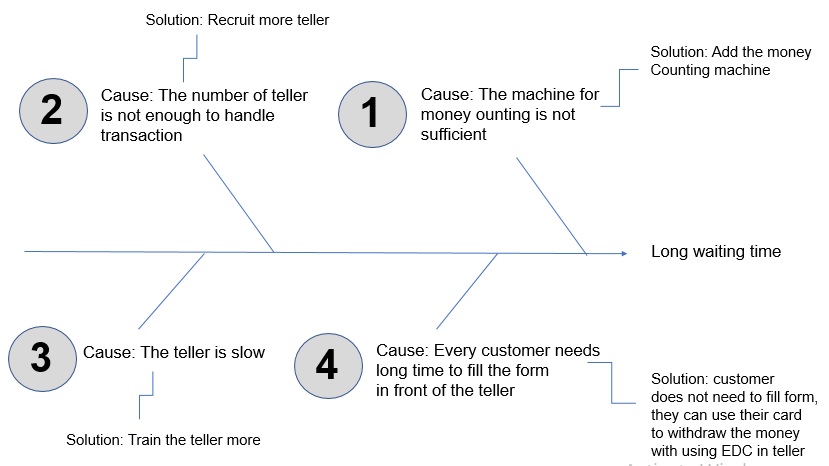

Contoh: Misalkan Anda menemukan bahwa waktu tunggu jauh lebih lama dari yang dapat ditoleransi oleh pelanggan Anda.

Anda dapat menghasilkan empat hipotesis mengapa teller Anda tidak mencapai aspirasi pelanggan:

Kemungkinan Penyebab Pertama: Mesin penghitungan uang tidak memadai. Solusi: Tambahkan mesin penghitungan uang

Kemungkinan Penyebab Kedua: Jumlah teller tidak cukup untuk menangani transaksi. Solusi: Rekrut lebih banyak teller

Kemungkinan Penyebab Ketiga: Teller lambat. Solusi: Latih teller lebih banyak

Kemungkinan Penyebab Keempat: Setiap pelanggan membutuhkan waktu lama untuk mengisi formulir transaksi di depan teller. Solusi: Pelanggan tidak perlu mengisi formulir, mereka dapat menggunakan kartu mereka untuk menarik uang ke mesin EDC di teller.

Langkah 5: Setelah Anda menduga apa penyebabnya, ubah metode produksi. Uji perubahan ini dengan proyek percontohan menggunakan kelompok perlakuan dan kontrol.

Jika tidak berhasil, kembali ke langkah empat.

Langkah berikutnya yang harus Anda lakukan adalah menetapkan delapan cabang dengan wilayah yang kurang lebih sama dan ukuran yang sama untuk menguji empat hipotesis Anda:

Cabang A: Tambahkan tiga mesin hitung uang (sebagai perlakuan)

Cabang B: Tidak menambahkan mesin hitung uang (sebagai kontrol untuk Cabang A)

Cabang C: Tambahkan tiga teller lagi (sebagai perlakuan)

Cabang D: Tidak menambahkan teller lagi (sebagai kontrol untuk Cabang C)

Cabang E: Tambahkan pelatihan tiga hari lagi untuk teller (sebagai perlakuan)

Cabang F: Tidak menambahkan pelatihan untuk teller (sebagai kontrol untuk Cabang E)

Cabang G: Tambahkan mesin Electronic Data Capture (EDC) ke semua meja teller untuk menggantikan proses pengisian formulir oleh pelanggan (sebagai perlakuan)

Cabang H: Tidak menambahkan mesin EDC (sebagai kontrol untuk Cabang G)

Selama satu bulan, Anda memantau apa yang terjadi pada cabang A hingga H. Catat data. Gunakan metode sampling seperti yang telah kita bahas sebelumnya.

Misalkan hasilnya adalah waktu tunggu untuk Cabang A, B, C, D, E, F, dan H sama sebelum dan sesudah Anda melakukan penelitian. Tetapi cabang G menunjukkan penurunan yang signifikan dibandingkan dengan cabang H.

Anda dapat menyimpulkan bahwa solusinya adalah menggantikan proses pengisian formulir dengan mesin EDC.

Langkah 6: Setelah Anda membuktikan bahwa perubahan Anda memiliki pengaruh yang signifikan terhadap hasil, perluas pengujian untuk sampel yang lebih besar (misalnya 10 kali). Jika tidak berhasil, kembali ke langkah lima.

Langkah 7: Setelah Anda membuktikan bahwa perubahan Anda memiliki pengaruh yang signifikan terhadap hasil untuk sampel yang lebih besar, terapkan ke seluruh proses produksi. Jika tidak berhasil, kembali ke langkah enam.

Jika semuanya berjalan baik seperti yang Anda rencanakan, selamat, Anda telah berhasil mencapai apa yang diinginkan pelanggan dan itu adalah kualitas. Jika tidak, kembali langkah demi langkah. Tingkatkan lagi dan lagi. Ini disebut perbaikan berkelanjutan atau Kaizen (dalam bahasa Jepang).

Menghadirkan Kualitas dengan Mengurangi Pemborosan

Studi Kasus: Perusahaan Serat Sintetis dan Transformasi Pemborosan Menjadi Pendapatan

Sebuah contoh nyata bagaimana pemborosan dapat diubah menjadi peluang bisnis terjadi di sebuah perusahaan yang memproduksi serat sintetis.

Perusahaan ini memiliki prosedur standar untuk menangani produk yang tidak memenuhi standar kualitas, yaitu dengan menyimpan serat yang ditolak di gudang hingga jumlahnya cukup besar, kemudian membuangnya ke tempat pembuangan sampah setelah mendapatkan izin dari kantor pusat.

Namun, pada suatu hari, seorang manajer di kantor pusat bertanya, “Apa tujuan saya? Kami seharusnya menghasilkan uang, dan membuang ton serat seperti ini adalah tindakan gila!”

Dari pertanyaan sederhana itu, mereka mulai mencari pasar baru untuk serat sintetis yang ditolak tersebut. Hasilnya mengejutkan: dalam lima hari, mereka menemukan pasar baru untuk serat bekas tersebut, yang kemudian digunakan sebagai pengisi dalam kantong tidur dan produk lainnya.

Penjualan ini menghasilkan pendapatan sebesar $50,000, dan sejak saat itu, serat bekas ini menjadi sumber pendapatan yang signifikan bagi perusahaan. Bayangkan berapa banyak potensi pendapatan yang telah terbuang selama bertahun-tahun sebelum ada seseorang yang mempertanyakan prosedur lama dan mencari solusi yang lebih baik.

Mengadopsi Lean Management

Lean Management adalah pendekatan yang dirancang untuk mencapai kualitas tinggi dengan meminimalkan pemborosan. Ide dasarnya adalah menciptakan aliran nilai yang mulus yang berakhir pada pelanggan tanpa gangguan.

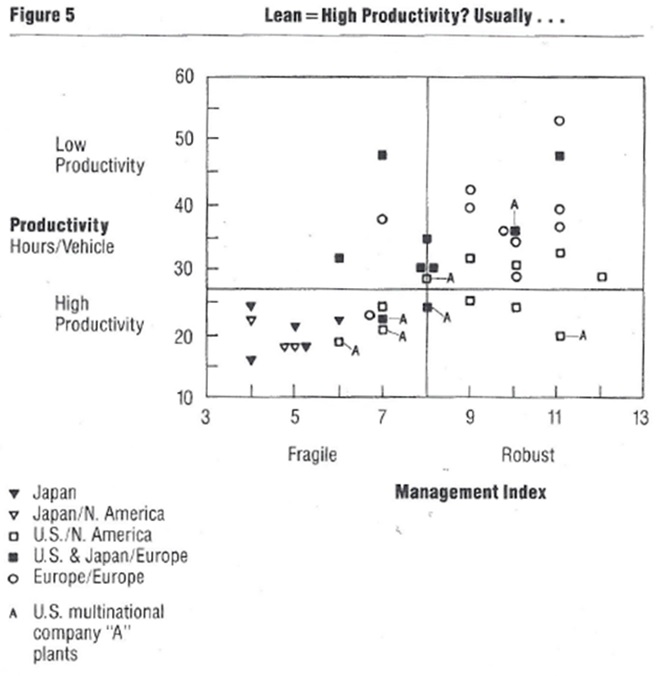

Seperti yang diungkapkan dalam studi oleh John F. Krafcik, yang mengunjungi lebih dari 50 pabrik mobil di Jepang, Amerika Serikat, dan Eropa, semakin ramping operasi suatu pabrik, semakin tinggi produktivitasnya.

Pabrik mobil di Jepang, yang mengadopsi Lean Management, memimpin dalam hal kualitas, dan ini juga berlaku di pabrik mobil Jepang yang beroperasi di Amerika Serikat.

Krafcik menemukan bahwa kualitas bukanlah sesuatu yang terkait dengan tempat, melainkan dengan sistem.

Sistem yang baik, seperti Lean Management dan SPC, dapat diterapkan di mana saja dan tetap menghasilkan kualitas yang tinggi.

Hal ini membuktikan bahwa kualitas bukanlah milik satu negara atau budaya tertentu, melainkan hasil dari penerapan sistem yang efektif dan efisien.

Rekomendasi

Berdasarkan analisis di atas, ada beberapa rekomendasi yang dapat diambil untuk meningkatkan efisiensi dan kualitas dalam organisasi:

– Adopsi Lean Management: Perusahaan harus menerapkan Lean Management untuk mengurangi pemborosan dalam proses operasional mereka. Ini akan membantu meningkatkan efisiensi dan, pada akhirnya, kualitas produk.

– Gunakan SPC untuk Mengontrol Kualitas: SPC harus digunakan untuk memantau dan mengendalikan proses produksi secara berkelanjutan. Dengan cara ini, variabilitas dapat diminimalkan dan standar kualitas yang tinggi dapat dicapai.

– Manfaatkan Limbah sebagai Sumber Pendapatan: Alih-alih membuang produk yang tidak memenuhi standar kualitas, perusahaan harus mencari cara untuk memanfaatkannya sebagai sumber pendapatan. Seperti dalam studi kasus serat sintetis, limbah dapat menjadi sumber pendapatan yang signifikan jika dipasarkan dengan cara yang tepat.

– Peningkatan Sistem secara Berkelanjutan: Perusahaan harus terus mengkaji dan meningkatkan sistem produksi mereka. Proses perbaikan yang berkelanjutan atau Kaizen harus menjadi bagian dari budaya perusahaan untuk mencapai kualitas yang lebih tinggi dan efisiensi yang lebih baik.

Dengan menerapkan rekomendasi ini, perusahaan dapat meningkatkan efisiensi, mengurangi pemborosan, dan mencapai kualitas produk yang lebih tinggi. Pada akhirnya, ini akan meningkatkan daya saing perusahaan di pasar global yang semakin kompetitif.

Untuk menjaga integritas dan keamanan dalam organisasi, ada beberapa langkah yang dapat diambil untuk mencegah terjadinya penipuan, pencurian, manipulasi, dan korupsi.

Berikut ini adalah pendekatan yang sistematis dan efektif yang dapat diterapkan di tempat kerja Anda:

Penetapan Tanggung Jawab: Setiap tugas dalam organisasi harus memiliki satu orang yang bertanggung jawab penuh. Dengan demikian, jika terjadi masalah atau penyimpangan, akan mudah untuk mengidentifikasi siapa yang bertanggung jawab.

Pemisahan Tugas: Untuk mencegah kolusi dan penipuan, pastikan bahwa pembuat, pemeriksa, dan penyetuju suatu transaksi atau dokumen adalah orang yang berbeda. Dengan memisahkan tanggung jawab ini, risiko penipuan dapat diminimalkan.

Prosedur Dokumentasi: Pastikan setiap dokumen bernomor urut secara sistematis. Penomoran ini akan membantu menghindari duplikasi atau kehilangan dokumen, serta memastikan bahwa semua transaksi tercatat dengan benar.

Kontrol Fisik: Lakukan pemeriksaan fisik secara tidak teratur terhadap aset-aset penting perusahaan. Ini akan meningkatkan keamanan dan membantu mendeteksi anomali yang mungkin terjadi.

Verifikasi Internal Independen: Secara berkala atau secara mendadak, lakukan verifikasi atas catatan keuangan dan aset oleh pihak internal yang independen. Verifikasi ini penting untuk memastikan bahwa semua prosedur diikuti dengan benar dan tidak ada penyimpangan.

Kontrol Sumber Daya Manusia: Kirimkan karyawan pada cuti mendadak untuk memeriksa pekerjaan mereka secara tidak langsung. Ini akan mengurangi kemungkinan mereka untuk menyembunyikan penipuan yang mungkin mereka lakukan selama bekerja.

Mari kita membahas topik penting ini dengan memahami terlebih dahulu bagaimana dan mengapa karyawan mencuri. Kemudian kita akan membahas langkah sistematis memeranginya.

Bagaimana Karyawan Mencuri?

Penipuan di tempat kerja sering kali terjadi ketika karyawan memanfaatkan posisinya untuk keuntungan pribadi dengan menyalahgunakan sumber daya atau aset perusahaan.

Berikut adalah beberapa bentuk umum penipuan yang dilakukan oleh karyawan:

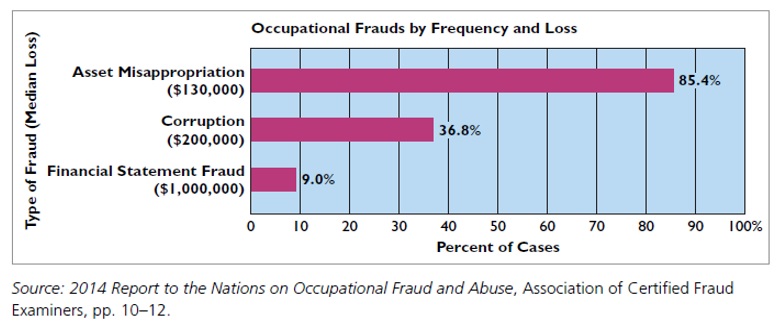

Penyalahgunaan Aset: Ini termasuk pencurian uang tunai, pengeluaran palsu, pengembalian uang palsu, karyawan fiktif, pembelian pribadi dengan dana perusahaan, dan karyawan palsu. Jenis penipuan ini paling sering terjadi, meskipun kerugiannya biasanya lebih kecil dibandingkan jenis penipuan lainnya.

Korupsi: Ini mencakup suap, gratifikasi ilegal, dan pemerasan ekonomi. Korupsi biasanya terjadi lebih sering daripada penipuan laporan keuangan tetapi lebih jarang dibandingkan penyalahgunaan aset.

Penipuan Laporan Keuangan: Ini termasuk pemalsuan pendapatan, penyembunyian kewajiban dan biaya, pengungkapan yang tidak benar, serta penilaian aset yang tidak benar. Penipuan ini lebih jarang terjadi, namun dampaknya bisa sangat merusak dan berbiaya tinggi.

Contoh penipuan di dunia nyata mencakup kasus-kasus seperti seorang karyawan yang mengalihkan uang perusahaan sebesar $750.000 ke rekening pribadinya, seorang petugas pengiriman yang mencuri barang senilai $125.000, dan seorang ahli komputer yang mencuri $21 juta dari sebuah bank besar.

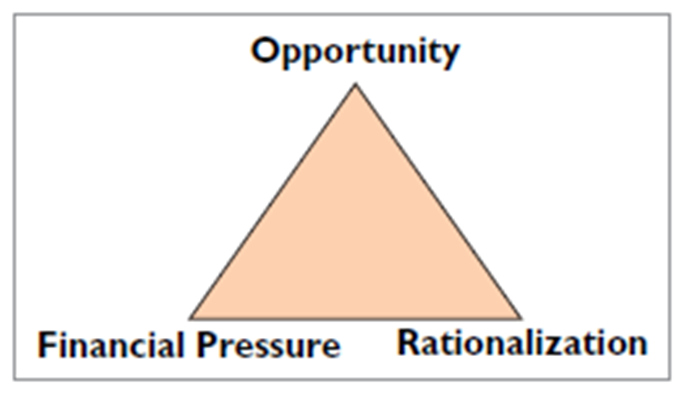

Mengapa Karyawan Melakukan Penipuan? Segitiga Penipuan

Penipuan di tempat kerja sering kali terjadi karena adanya tiga elemen utama yang dikenal sebagai “Segitiga Penipuan”:

Peluang: Untuk melakukan penipuan, lingkungan kerja harus memberikan peluang yang dapat dimanfaatkan oleh karyawan. Peluang terjadi ketika tempat kerja kurang memiliki kontrol yang cukup untuk mencegah dan mendeteksi penipuan. Misalnya, pemantauan yang tidak memadai terhadap tindakan karyawan dapat menciptakan peluang untuk pencurian dan dapat membuat karyawan merasa bahwa mereka tidak akan tertangkap.

Tekanan Keuangan: Karyawan terkadang melakukan penipuan karena masalah keuangan pribadi yang disebabkan oleh hutang yang terlalu banyak. Atau, mereka mungkin melakukan penipuan karena mereka ingin menjalani gaya hidup yang tidak mampu mereka bayar dengan gaji saat ini.

Rasionalisasi: Untuk membenarkan penipuan mereka, karyawan merasionalisasi tindakan tidak jujur mereka. Misalnya, karyawan terkadang membenarkan penipuan karena mereka percaya bahwa mereka dibayar terlalu rendah sementara majikan menghasilkan banyak uang. Karyawan merasa dibenarkan untuk mencuri karena mereka percaya mereka pantas dibayar lebih.

Pentingnya Membangun Sistem yang Kuat dan Tidak Mudah Dicurangi

Cara Terbaik Menghancurkan Peradaban Anda: Ciptakan Sistem yang Mudah Dicurangi

Jika Anda membuat sistem Anda mudah untuk dicurangi, Anda sedang melakukan kerugian besar. Tidak dapat terlalu ditekankan bahwa masalah moralitas sangat terkait dengan pertimbangan kebijaksanaan duniawi yang melibatkan psikologi.

Misalnya, ambil masalah mencuri. Sebagian besar orang di dunia akan mencuri jika (a) sangat mudah melakukannya dan, (b) praktis tidak ada kemungkinan tertangkap.

Dan begitu mereka mulai mencuri, prinsip konsistensi—yang merupakan bagian besar dari psikologi manusia—akan segera bergabung dengan pengkondisian operan (operant conditioning) untuk membuat mencuri menjadi kebiasaan.

Jadi jika Anda menjalankan bisnis di mana mudah mencuri karena metode Anda, Anda sedang melakukan kerugian moral yang besar bagi orang-orang yang bekerja untuk Anda.

Sangat penting untuk menciptakan sistem manusia yang sulit dicurangi.

Jika tidak, Anda merusak peradaban Anda karena bias yang disebabkan oleh insentif besar dan orang-orang akan merasionalisasi bahwa perilaku buruk adalah OK.

Kemudian, jika seseorang melakukannya, sekarang Anda memiliki setidaknya dua prinsip psikologis: bias yang disebabkan oleh insentif ditambah bukti sosial (social proof).

Tidak hanya itu, tetapi Anda juga memiliki efek Serpico: Jika cukup banyak orang yang mendapatkan keuntungan dalam iklim sosial umum dari melakukan kesalahan, maka mereka akan berbalik melawan Anda dan menjadi musuh yang berbahaya jika Anda mencoba meniup peluit.

Sangat berbahaya untuk mengabaikan prinsip-prinsip ini dan membiarkan kecerobohan merayap masuk.

Serpico adalah film tahun 1973 tentang perjuangan seorang polisi (bernama Serpico) melawan korupsi di dalam Departemen Kepolisian Kota New York selama sebelas tahun masa kerjanya, dan pekerjaannya sebagai peniup peluit yang menyebabkan penyelidikan oleh Komisi Knapp.

Pengendalian Internal: Dasar dari Keamanan Organisasi

Pengendalian internal adalah kumpulan metode dan tindakan yang diterapkan dalam organisasi untuk melindungi aset, meningkatkan keandalan catatan akuntansi, meningkatkan efisiensi operasi, dan memastikan kepatuhan terhadap undang-undang dan peraturan.

Pengendalian ini mencakup beberapa elemen penting:

Lingkungan Pengendalian: Manajemen puncak harus menekankan pentingnya integritas dan memastikan bahwa aktivitas tidak etis tidak akan ditoleransi.

Penilaian Risiko: Perusahaan harus mengidentifikasi dan menganalisis faktor-faktor yang menciptakan risiko bagi bisnis serta menentukan bagaimana mengelola risiko tersebut.

Kegiatan Pengendalian: Manajemen harus merancang kebijakan dan prosedur untuk mengurangi risiko penipuan dan memastikan bahwa semua aktivitas dilakukan sesuai dengan aturan yang ditetapkan.

Informasi dan Komunikasi: Sistem pengendalian internal harus dapat menangkap dan mengkomunikasikan informasi penting di seluruh organisasi, baik secara horizontal maupun vertikal.

Pemantauan: Sistem pengendalian internal harus dipantau secara berkala untuk memastikan bahwa sistem tersebut masih efektif dan mampu menangani risiko yang ada.

Enam Prinsip Pengendalian Internal

Kegiatan pengendalian spesifik yang digunakan oleh perusahaan akan bervariasi, tergantung pada penilaian manajemen terhadap risiko yang dihadapi. Penilaian ini sangat dipengaruhi oleh ukuran dan sifat perusahaan.

Enam prinsip kegiatan pengendalian adalah sebagai berikut:

(1) Pastikan setiap tugas memiliki satu orang yang bertanggung jawab (Penetapan tanggung jawab),

(2) Pembuat-pemeriksa-penyetuju adalah orang yang berbeda (Pemisahan tugas),

(3) Dokumen bernomor urut (Prosedur dokumentasi),

(4) Pemeriksaan fisik tidak teratur (Kontrol fisik),

(5) Verifikasi internal independen,

(6) Kirim orang untuk berlibur dengan pemberitahuan singkat untuk memeriksa pekerjaan mereka (Kontrol sumber daya manusia).

Mari kita bahas lebih jauh:

PENETAPAN TANGGUNG JAWAB

Prinsip penting dari pengendalian internal adalah memberikan tanggung jawab kepada karyawan tertentu. Pengendalian paling efektif ketika hanya satu orang yang bertanggung jawab atas tugas tertentu.

Untuk ilustrasi, misalkan uang tunai yang ada di kasir di akhir hari di supermarket Safeway kurang $10 dari yang tercatat di kasir. Jika hanya satu orang yang mengoperasikan mesin kasir, manajer shift dapat dengan cepat menentukan siapa yang bertanggung jawab atas kekurangan tersebut.

Jika dua atau lebih individu telah bekerja di mesin kasir, mungkin tidak mungkin menentukan siapa yang bertanggung jawab atas kesalahan tersebut. Banyak pengecer menyelesaikan masalah ini dengan memiliki mesin kasir dengan beberapa laci. Ini memungkinkan lebih dari satu orang untuk mengoperasikan mesin kasir tetapi tetap memungkinkan identifikasi karyawan tertentu dengan laci tertentu. Hanya kasir yang masuk yang memiliki akses ke lacinya.

Penetapan tanggung jawab sering kali memerlukan pembatasan akses hanya untuk personel yang berwenang, dan kemudian mengidentifikasi personel tersebut. Misalnya, sistem otomatis yang digunakan oleh banyak perusahaan memiliki mekanisme seperti kode sandi yang mengidentifikasi siapa yang membuat entri jurnal, siapa yang memasukkan penjualan, atau siapa yang masuk ke gudang inventaris pada waktu tertentu.

Penggunaan kode sandi yang mengidentifikasi memungkinkan perusahaan untuk menetapkan tanggung jawab dengan mengidentifikasi karyawan tertentu yang melakukan aktivitas tersebut.

PEMISAHAN TUGAS

Orang yang berbeda harus bertanggung jawab atas kegiatan yang terkait. Tanggung jawab untuk pencatatan aset harus terpisah dari penguasaan fisik aset tersebut. Pekerjaan seorang karyawan harus, tanpa duplikasi upaya, memberikan dasar yang andal untuk mengevaluasi pekerjaan karyawan lain.

Misalnya, personel yang merancang dan memprogram sistem komputer tidak boleh diberi tugas terkait penggunaan sistem sehari-hari. Jika tidak, mereka dapat merancang sistem untuk keuntungan pribadi mereka dan menyembunyikan penipuan melalui penggunaan sehari-hari.

PEMISAHAN KEGIATAN TERKAIT

Membuat satu individu bertanggung jawab atas kegiatan yang terkait meningkatkan potensi kesalahan dan ketidakteraturan. Sebaliknya, perusahaan harus, misalnya, memberikan tugas pembelian yang terkait kepada individu yang berbeda.

Kegiatan pembelian terkait termasuk memesan barang dagangan, persetujuan pesanan, penerimaan barang, otorisasi pembayaran, dan pembayaran barang atau jasa. Berbagai penipuan mungkin terjadi ketika satu orang menangani kegiatan pembelian yang terkait:

Jika seorang agen pembelian diperbolehkan memesan barang tanpa persetujuan dari pengawas, kemungkinan agen pembelian menerima suap dari pemasok meningkat. Jika seorang karyawan yang memesan barang juga menangani faktur dan penerimaan barang, serta otorisasi pembayaran, dia mungkin mengotorisasi pembayaran untuk faktur fiktif.

Penyalahgunaan ini lebih kecil kemungkinannya terjadi ketika perusahaan membagi tugas pembelian. Demikian pula, perusahaan harus memberikan tugas penjualan yang terkait kepada individu yang berbeda. Kegiatan penjualan terkait termasuk melakukan penjualan, pengiriman (atau pengantaran) barang kepada pelanggan, penagihan pelanggan, dan penerimaan pembayaran.

Berbagai penipuan mungkin terjadi ketika satu orang menangani kegiatan penjualan yang terkait: Jika seorang tenaga penjual dapat melakukan penjualan tanpa persetujuan dari pengawas, dia mungkin melakukan penjualan dengan harga yang tidak sah untuk meningkatkan komisi penjualan.

Seorang petugas pengiriman yang juga memiliki akses ke catatan akuntansi dapat mengirim barang ke dirinya sendiri. Seorang petugas penagihan yang menangani penagihan dan penerimaan pembayaran dapat mengurangi jumlah yang ditagih untuk penjualan yang dilakukan kepada teman dan kerabat.

Penyalahgunaan ini lebih kecil kemungkinannya terjadi ketika perusahaan membagi tugas penjualan. Tenaga penjual melakukan penjualan, departemen pengiriman mengirimkan barang berdasarkan pesanan penjualan, dan departemen penagihan menyiapkan faktur penjualan setelah membandingkan pesanan penjualan dengan laporan barang yang dikirim.

PEMISAHAN PENCATATAN DARI PENGUASAAN FISIK

Akuntan tidak boleh memiliki penguasaan fisik atas aset atau akses ke aset tersebut. Pemegang aset tidak boleh memelihara atau memiliki akses ke catatan akuntansi. Pemegang aset tidak mungkin mengubah aset untuk penggunaan pribadi ketika satu karyawan memelihara catatan aset, dan karyawan yang berbeda memiliki penguasaan fisik atas aset tersebut. Pemisahan tanggung jawab akuntansi dari penguasaan fisik aset sangat penting untuk kas dan inventaris karena aset ini sangat rentan terhadap penipuan.

Sistem Maker-Cheker-Approver (MCA) secara matematis akan mengurangi pencurian, penipuan, dan manipulasi secara signifikan.

Dalam sistem MCA, setiap pencairan uang tunai atau debit dari rekening bank atau penggunaan inventaris/aset fisik harus ditandatangani oleh: Orang yang membuat permintaan (sebagai “Pembuat”) Orang lain yang memeriksa keakuratan permintaan dari Pembuat (sebagai “Pemeriksa”) Orang ketiga yang menyetujui proses dari pembuat dan pemeriksa (sebagai “Penyetuju”).

Secara matematis, sistem ini akan mengurangi kemungkinan pencurian, penipuan, dan manipulasi secara signifikan. Mengapa? Karena kemungkinan pencurian, penipuan, dan manipulasi dalam sistem MCA adalah perkalian dari kemungkinan individu yang menipu.

Perkalian peluang harus lebih kecil daripada kemungkinan individu. Misalkan: Peluang menipu orang A (sebagai pembuat) adalah 0,3 (tiga dari sepuluh kejadian). Peluang menipu orang B (sebagai pemeriksa) adalah 0,2. Peluang menipu orang C (sebagai penyetuju) adalah 0,1. Di bawah sistem tanpa MCA (misalkan A memiliki kewenangan penuh) untuk secara curang mencairkan uang tunai dari brankas, kemungkinan penipuan adalah 0,3.

Tetapi di bawah sistem MCA, untuk secara curang mencairkan uang tunai dari brankas, semua pihak (A, B, dan C) harus terlibat, oleh karena itu kemungkinan penipuan adalah perkalian dari semua (A, B, dan C) peluang menipu, yaitu 0,3 x 0,2 x 0,1 = 0,006 (enam dari seribu kejadian).

Dengan kata lain, di bawah sistem MCA, tiga orang A, B, dan C harus secara kebetulan memiliki segitiga penipuan (Peluang, Tekanan keuangan, Rasionalisasi) tiga kali lipat pada saat yang sama, yang jauh lebih kecil kemungkinannya daripada otorisasi tunggal.

PROSEDUR DOKUMENTASI

Dokumen memberikan bukti bahwa transaksi dan peristiwa telah terjadi. Misalnya, terminal point-of-sale terhubung dengan catatan komputasi dan akuntansi perusahaan, yang menghasilkan dokumentasi langsung. Demikian pula, dokumen pengiriman menunjukkan bahwa barang telah dikirim, dan faktur penjualan menunjukkan bahwa perusahaan telah menagih pelanggan atas barang tersebut.

Dengan memerlukan tanda tangan (atau inisial) pada dokumen, perusahaan dapat mengidentifikasi individu yang bertanggung jawab atas transaksi atau peristiwa tersebut. Perusahaan harus mendokumentasikan transaksi saat transaksi terjadi.

Perusahaan harus menetapkan prosedur untuk dokumen.

Pertama, kapan pun memungkinkan, perusahaan harus menggunakan dokumen bernomor urut, dan semua dokumen harus dihitung. Penomoran membantu mencegah transaksi dicatat lebih dari sekali, atau sebaliknya, tidak dicatat sama sekali.

Kedua, sistem kontrol harus mengharuskan karyawan segera mengirimkan dokumen sumber untuk entri akuntansi ke departemen akuntansi. Langkah pengendalian ini membantu memastikan pencatatan transaksi yang tepat waktu dan berkontribusi langsung pada akurasi dan keandalan catatan akuntansi.

KONTROL FISIK

Kontrol fisik terkait dengan perlindungan aset dan meningkatkan akurasi serta keandalan catatan akuntansi.

Kontrol fisik, seperti stock opname, adalah metode yang digunakan untuk memeriksa dan mengawasi persediaan fisik secara langsung. Dalam stock opname, perusahaan secara berkala melakukan pengecekan langsung atas jumlah barang yang ada di gudang atau tempat penyimpanan. Hal ini bertujuan untuk memastikan kesesuaian antara catatan pembukuan (sistem pencatatan) dengan jumlah fisik barang yang sebenarnya. Proses ini membantu mengidentifikasi perbedaan, seperti kehilangan, kerusakan, atau pencurian, dan memastikan keakuratan persediaan barang dalam sistem akuntansi.

VERIFIKASI INTERNAL INDEPENDEN

Perusahaan harus memverifikasi catatan secara berkala atau secara tiba-tiba. Seorang karyawan yang independen dari personel yang bertanggung jawab atas informasi harus melakukan verifikasi. Ketidaksesuaian dan pengecualian harus dilaporkan kepada manajemen tingkat yang dapat mengambil tindakan korektif yang sesuai.

Verifikasi internal independen sangat berguna dalam membandingkan akuntabilitas yang tercatat dengan aset yang ada. Rekonsiliasi jurnal elektronik dengan kas di terminal point-of-sales (POS) adalah contoh prinsip pengendalian internal ini. Contoh umum lainnya adalah rekonsiliasi saldo kas perusahaan menurut buku dengan saldo kas menurut bank, dan verifikasi catatan inventaris berkelanjutan melalui penghitungan inventaris fisik.

KONTROL SUMBER DAYA MANUSIA

Asuransikan karyawan yang menangani uang tunai. Putar tugas karyawan. Lakukan pemeriksaan latar belakang yang menyeluruh. Perusahaan besar sering menugaskan verifikasi internal independen kepada auditor internal. Auditor internal adalah karyawan perusahaan yang terus-menerus mengevaluasi efektivitas sistem pengendalian internal perusahaan.

Mereka meninjau aktivitas departemen dan individu untuk menentukan apakah pengendalian internal yang ditentukan diikuti. Mereka juga merekomendasikan perbaikan jika diperlukan.

Asuransikan karyawan yang menangani uang tunai.

Proses asuransi melibatkan mendapatkan perlindungan asuransi terhadap pencurian oleh karyawan. Ini berkontribusi pada perlindungan uang tunai dengan dua cara.

Pertama, perusahaan asuransi dengan hati-hati menyaring semua individu sebelum menambahkannya ke dalam polis dan mungkin menolak pelamar yang berisiko.

Kedua, karyawan yang dijamin tahu bahwa perusahaan asuransi akan menuntut semua pelanggar dengan keras.

Putar tugas karyawan dan minta karyawan mengambil cuti. Langkah-langkah ini menghalangi karyawan untuk mencoba pencurian karena mereka tidak akan dapat secara permanen menyembunyikan tindakan mereka yang tidak benar. Banyak bank, misalnya, telah menemukan pencurian oleh karyawan ketika karyawan tersebut sedang berlibur atau ditugaskan ke posisi baru. Lakukan pemeriksaan latar belakang yang menyeluruh.

Banyak yang percaya bahwa langkah terpenting dan termurah yang dapat diambil bisnis untuk mengurangi pencurian dan penipuan oleh karyawan adalah bagi departemen sumber daya manusia untuk melakukan pemeriksaan latar belakang yang menyeluruh.

Dua tips: (1) Periksa apakah pelamar kerja benar-benar lulus dari sekolah yang mereka cantumkan. (2) Jangan pernah menggunakan nomor telepon untuk pemberi kerja sebelumnya yang diberikan oleh pelamar. Selalu cari sendiri.

Keterbatasan Pengendalian Internal

Konsep jaminan wajar didasarkan pada anggapan bahwa biaya penetapan prosedur pengendalian tidak boleh melebihi manfaat yang diharapkan. Pertimbangkan kerugian akibat pencurian di toko-toko ritel.

Toko dapat menghilangkan kerugian tersebut dengan meminta petugas keamanan menghentikan dan menggeledah pelanggan saat mereka meninggalkan toko.

Namun, manajer toko menyimpulkan bahwa dampak negatif dari prosedur tersebut tidak dapat dibenarkan. Sebaliknya, mereka telah mencoba untuk mengendalikan kerugian akibat pencurian dengan prosedur yang lebih murah. Mereka memasang tanda yang mengatakan, “Kami berhak memeriksa semua paket” dan “Semua pencuri akan dituntut.” Mereka menggunakan kamera tersembunyi dan detektif toko untuk memantau aktivitas pelanggan, dan mereka memasang peralatan sensor di pintu keluar.

Unsur manusia adalah faktor penting dalam setiap sistem pengendalian internal. Sistem yang baik dapat menjadi tidak efektif akibat kelelahan, kecerobohan, atau ketidakpedulian karyawan.

Misalnya, petugas penerima barang mungkin tidak repot-repot menghitung barang yang diterima dan hanya “merekayasa” jumlahnya. Sesekali, dua atau lebih individu dapat bekerja sama untuk mengelak dari pengendalian yang ditetapkan.

Kolusi semacam itu dapat secara signifikan mengurangi efektivitas sistem, menghilangkan perlindungan yang ditawarkan oleh pemisahan tugas. Tidak ada sistem pengendalian internal yang sempurna.

Ukuran bisnis juga dapat membatasi pengendalian internal: Perusahaan kecil sering kali kesulitan memisahkan tugas atau menyediakan verifikasi internal independen.

Sebuah studi oleh Asosiasi Pemeriksa Penipuan Bersertifikat (Laporan untuk Bangsa tentang Penipuan dan Penyalahgunaan Pekerjaan) menunjukkan bahwa bisnis dengan kurang dari 100 karyawan paling berisiko mengalami pencurian oleh karyawan.

Faktanya, 29% penipuan terjadi di perusahaan dengan kurang dari 100 karyawan. Kerugian median di perusahaan kecil adalah $154.000, yang hampir sama dengan penipuan median di perusahaan dengan lebih dari 10.000 karyawan ($160.000). Kerugian $154.000 dapat mengancam keberadaan perusahaan kecil.