Ekonomi Empiris Baru dalam Ilmu dan Praktik Manajemen

Chandra Natadipurba

10 November 2024

Adakah standar global bagi praktik manajemen yang baik? Ada. Namanya The World Management Survey. Ini adalah survey berskala global yang mendata lebih dari 13 ribu perusahaan dan entitas di seluruh dunia (termasuk rumah sakit, sekolah dan toko ritel).

Para peneliti mengkelompokkan perusahaan-perusahaan itu ke dalam lima kelas: sangat bagus, bagus, biasa, buruk dan sangat buruk.

Bagaimana caranya? Mereka menanyakan 18 – 21 pertanyaan kepada manajemen senior perusahaan tsb. Perusahaan yang bagus, yaitu yang menguntungkan serta terus mampu tumbuh memperluas pasar mereka, cenderung memiliki skor yang bagus atau sangat bagus di dalam survey ini. Nilai mereka antara 3,5 – 4,5 dalam skala 0 – 5. Perusahaan yang merugi dan mengecil, cenderung memiliki skor yang buruk.

Jadi, sekarang Anda telah memiliki standar objektif untuk menilai perusahaan apapun di muka bumi. Tanyakan ke perusahaan Anda 18 – 21 pertanyaan ini, dan Anda akan tahu pada level apa mereka berada.

Untuk memahami lebih lanjut konsep The World Management Survey, saya telah menterjemahkan beberapa artikel yang ditulis oleh para pionir penelitian ini. Saya juga menerjemahkan isi kuisioner surveynya. Berikut ini adalah salah satunya.

Tulisan di bawah ini adalah terjemahan dari: Bloom, Nicholas, Renata Lemos, Raffaella Sadun, Daniela Scur, and John Van Reenen. “The New Empirical Economics of Management.” Journal of the European Economic Association 12, no. 4 (August 2014): 835–876.

==

Ekonomi Empiris Baru dalam Ilmu dan Praktik Manajemen

Makalah Ekonomi Empiris Baru dalam Ilmu dan Praktik Manajemen atau “The New Empirical Economics of Management” mengeksplorasi pentingnya praktik manajemen dalam menentukan kinerja perusahaan dan perbedaan produktivitas lintas negara dan industri. Studi ini didasarkan pada Survei Manajemen Dunia (WMS) yang mengukur praktik manajemen di berbagai sektor seperti manufaktur, rumah sakit, dan sekolah. Hasil survei menunjukkan bahwa praktik manajemen yang baik sangat berkorelasi dengan produktivitas yang lebih tinggi, profitabilitas yang lebih baik, dan kelangsungan hidup perusahaan yang lebih lama. Amerika Serikat, Jepang, dan Jerman muncul sebagai negara dengan praktik manajemen terbaik, sementara negara-negara berkembang menunjukkan skor yang lebih rendah.

Salah satu temuan utama dari makalah ini adalah adanya variasi besar dalam kualitas manajemen antar perusahaan dan negara. Faktor-faktor seperti tingkat kompetisi pasar, kepemilikan perusahaan, akses terhadap informasi dan pendidikan, serta regulasi dan budaya memainkan peran penting dalam menentukan kualitas manajemen. Kompetisi yang lebih tinggi cenderung mendorong perusahaan untuk mengadopsi praktik manajemen yang lebih baik, sementara perusahaan milik keluarga atau dengan regulasi ketat sering kali tertinggal dalam hal manajemen.

Makalah ini juga menunjukkan bahwa manajemen yang baik tidak hanya penting dalam sektor swasta, tetapi juga dalam sektor publik seperti rumah sakit dan sekolah. Dalam konteks ini, praktik manajemen yang lebih baik terkait erat dengan hasil pasien yang lebih baik dan skor ujian siswa yang lebih tinggi. Ini menunjukkan bahwa peningkatan dalam praktik manajemen dapat memiliki dampak yang signifikan tidak hanya pada kinerja perusahaan, tetapi juga pada kualitas layanan publik.

Selain analisis non-eksperimental, makalah ini juga menyoroti bukti dari uji coba terkontrol acak (RCT) yang menunjukkan bahwa intervensi manajerial dapat secara signifikan meningkatkan produktivitas perusahaan, terutama di negara-negara berkembang. Misalnya, penerapan praktik manajemen yang lebih baik di perusahaan tekstil di India meningkatkan produktivitas total faktor (TFP) sebesar 17% dalam setahun. Temuan ini menunjukkan bahwa manajemen yang baik dapat diperkenalkan dan memiliki dampak yang nyata bahkan di lingkungan yang sebelumnya kurang berkembang dalam hal praktik manajemen.

Secara keseluruhan, makalah ini menyimpulkan bahwa manajemen memainkan peran kritis dalam kinerja perusahaan dan ekonomi secara keseluruhan. Dengan memahami dan mengatasi hambatan-hambatan yang menghalangi adopsi praktik manajemen yang baik, baik pemerintah maupun perusahaan dapat bekerja sama untuk meningkatkan produktivitas dan pertumbuhan ekonomi global. Penelitian lebih lanjut diperlukan untuk mengeksplorasi cara-cara yang lebih efektif untuk meningkatkan kualitas manajemen di berbagai konteks, terutama di negara-negara berkembang.

1. Pendahuluan

Variasi yang sangat besar dalam kinerja perusahaan dan unit usaha telah menjadi fokus minat empiris dan teoretis di seluruh ilmu sosial, termasuk ekonomi.

Sepuluh tahun yang lalu, kami memulai sebuah proyek yang disebut World Management Survey (WMS) yang berupaya untuk menangani masalah apakah praktik manajemen merupakan faktor penting dalam memahami heterogenitas produktivitas perusahaan. Banyak teori menempatkan kemampuan kewirausahaan atau manajerial di pusat masalah ini, tetapi hingga saat ini, hanya sedikit data kuantitatif skala besar yang tersedia di berbagai perusahaan, industri, dan negara untuk menyelidiki klaim ini secara empiris.

Makalah tinjauan ini berupaya untuk mengumpulkan apa yang telah dipelajari dari program penelitian dalam mengukur dan memahami praktik manajemen. Ini adalah bidang penelitian yang menarik, dan masih ada banyak pekerjaan yang harus dilakukan.

Secara singkat, tampaknya ada cara-cara metodologis yang kuat untuk mengukur praktik inti manajemen. Ini tidak mencakup setiap aspek manajemen; misalnya, kami secara eksplisit mengabaikan aspek manajemen yang lebih “strategis” yang terkait dengan inovasi, pemasaran, dan keuangan. Meskipun demikian, praktik-praktik yang diidentifikasi dalam survei kami—pemantauan, target, dan insentif—tampaknya informatif untuk kinerja organisasi di berbagai sektor seperti manufaktur, rumah sakit, sekolah, dan toko ritel. Lebih lanjut, bukti dari uji coba terkontrol acak skala kecil (RCT) menunjukkan adanya dampak kausal dari manajemen “dosis tinggi” pada produktivitas. Singkatnya, manajemen memang tampaknya penting dalam menjelaskan perbedaan besar dalam produktivitas total faktor (TFP) lintas negara maupun di dalam negara.

Pengetahuan kami tentang mengapa ada variasi besar dalam manajemen masih sangat dasar. Intensitas kompetitif adalah salah satu faktor penting dan kuat dalam meningkatkan kualitas manajemen, seperti juga kepemilikan dan tata kelola (misalnya, perusahaan keluarga rata-rata memiliki manajemen yang lemah). Namun, pekerjaan empiris yang meneliti faktor-faktor potensial lainnya seperti informasi dan friksi koordinasi masih sangat terbatas.

Struktur makalah ini adalah sebagai berikut. Bagian 2 melihat variasi produktivitas lintas perusahaan dan negara baik secara lintas-seksional maupun seiring waktu. Bagian 3 menjelaskan metodologi WMS, memberikan beberapa hasil, dan menanggapi kritik. Bagian 4 memeriksa dampak manajemen terhadap kinerja dan Bagian 5 membahas beberapa model teoretis tentang manajemen. Bagian 6 menawarkan beberapa catatan singkat tentang penyebab variasi manajemen dan Bagian 7 menyimpulkan.

2. Variasi Produktivitas

Kami memulai dengan mendokumentasikan berbagai jenis variasi produktivitas lintas negara, perusahaan, dan waktu.

2.1. Data Seri Waktu Agregat

Solow (1957) menemukan bahwa sebagian besar (87,5%) dari pertumbuhan output per pekerja di Amerika Serikat disebabkan oleh pertumbuhan produktivitas total faktor (TFP) daripada akumulasi modal. Temuan bahwa TFP setidaknya sama pentingnya dengan faktor produksi yang dapat diamati dalam analisis pertumbuhan seperti ini telah direplikasi untuk banyak negara. Mudah dilupakan bahwa awalnya ada banyak skeptisisme terhadap hasil ini dengan banyak upaya untuk menjelaskan secara statistik sisa TFP sebagai akibat dari kesalahan pengukuran modal atau layanan tenaga kerja. Literatur pertumbuhan secara umum memahami TFP sebagai hasil dari generasi dan difusi inovasi teknologi keras seperti jagung hibrida, beta-blocker, dan teknologi informasi dan komunikasi (TIK). Namun, faktor penting lainnya bisa jadi adalah teknologi lunak seperti praktik manajemen Taylor’s Scientific Management atau Toyota’s Lean Manufacturing. Memang, dalam artikel asli Solow, dia menekankan bahwa TFP berarti “segala jenis pergeseran dalam fungsi produksi” (penekanan dalam aslinya).

2.2. Data Seri Waktu Tingkat Industri

Dengan adanya data mikroekonomi yang lebih baik tentang produktivitas pabrik dan perusahaan, menjadi mungkin untuk menguraikan pertumbuhan TFP menjadi komponen di dalam perusahaan dan antar perusahaan. Pandangan tradisional adalah bahwa perekonomian dapat diringkas oleh perusahaan representatif, yang menyiratkan bahwa pertumbuhan produktivitas adalah di dalam perusahaan. Ini bisa terjadi karena inovasi yang memperluas batas teknologi atau dari adopsi ide-ide yang ada oleh perusahaan-perusahaan yang sudah ada.

Tradisi Schumpeterian, bagaimanapun, telah lama menekankan komponen antar perusahaan. Sebagian besar pertumbuhan produktivitas agregat berasal dari realokasi output dari perusahaan yang kurang produktif ke perusahaan yang lebih produktif. Realokasi ini dapat terjadi pada margin ekstensif ketika perusahaan yang kurang produktif keluar dan perusahaan yang lebih produktif masuk. Ini adalah gagasan tradisional tentang penghancuran kreatif, yang merupakan kekuatan seleksi alami Darwinian. Namun, realokasi juga dapat terjadi pada margin intensif ketika pangsa pasar di antara perusahaan yang sudah ada dialihkan dari yang paling tidak efisien ke yang lebih efisien. Dalam kedua kasus, ini adalah efek antar perusahaan yang berbeda dari efek tradisional di dalam perusahaan.

Baily, Hulten, dan Campbell (1992) menganalisis data dari pabrik-pabrik manufaktur di Amerika Serikat dan berpendapat bahwa selama periode lima tahun, sekitar setengah dari pertumbuhan TFP industri tipikal disebabkan oleh realokasi output antar pabrik daripada pertumbuhan produktivitas yang berkelanjutan di dalam pabrik. Ada banyak cara untuk melakukan dekomposisi statistik seperti ini terhadap pertumbuhan produktivitas industri menjadi komponen di dalam dan antar perusahaan—lihat, misalnya, Olley dan Pakes (1996), Foster, Haltiwanger, dan Krizan (2001), dan yang lebih baru, Melitz dan Polanec (2013). Bagaimanapun cara ini dilakukan, hampir selalu ada komponen antar perusahaan yang substansial.

2.3. Perbedaan TFP Antara Lintasan Negara

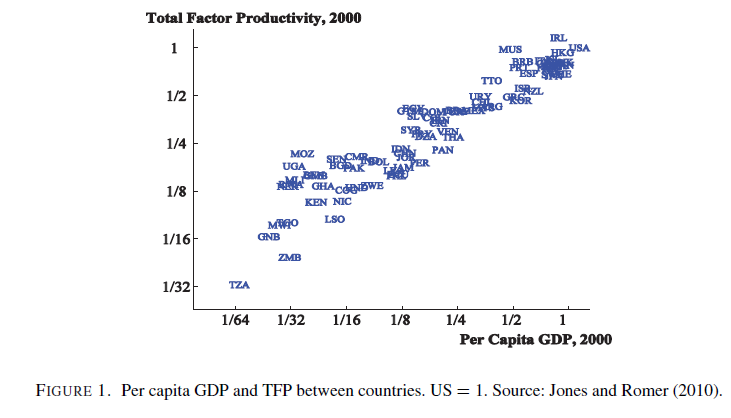

Gambar 1 menunjukkan korelasi antara PDB per kapita dan TFP untuk sejumlah besar negara (Jones dan Romer 2010). Jelas bahwa negara-negara dengan TFP tinggi juga merupakan negara-negara dengan PDB per kapita yang tinggi, menunjukkan bahwa TFP penting untuk memahami keberhasilan lintas negara. Akuntansi pembangunan (misalnya, Caselli 2005) berfokus pada bagaimana menjelaskan perbedaan besar lintas negara ini. Ini adalah analog lintas-seksional dari pendekatan akuntansi pertumbuhan Solow. Seperti halnya seri waktu, teka-teki tetap bahwa faktor-faktor yang dapat diamati seperti modal manusia dan non-manusia tampaknya tidak dapat menjelaskan perbedaan besar PDB per kapita yang diamati lintas negara.

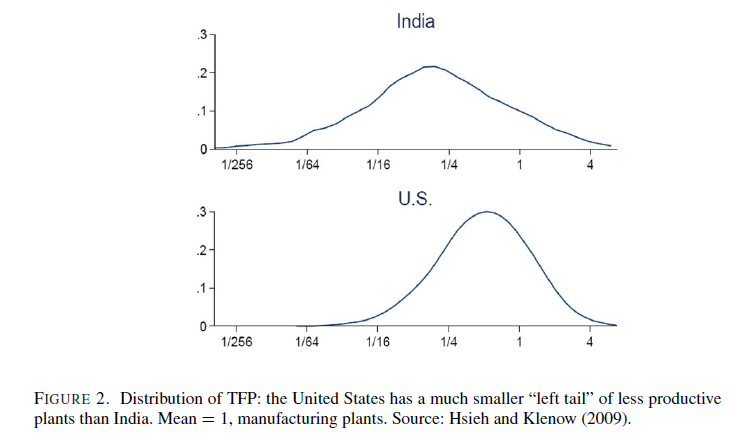

Perbedaan TFP agregat lintas negara juga dipengaruhi oleh bagaimana berbagai ekonomi mengalokasikan output ke pabrik dengan tingkat produktivitas yang heterogen. Sebagai contoh, Gambar 2 menunjukkan distribusi produktivitas yang diperkirakan dari sektor manufaktur di Amerika Serikat dan India (Hsieh dan Klenow 2009). Dibandingkan dengan Amerika Serikat, India tampaknya memiliki ekor kiri yang lebih panjang dari pabrik-pabrik dengan produktivitas rendah. Ini menunjukkan bahwa ada sesuatu tentang struktur ekonomi India yang memungkinkan pabrik-pabrik yang kurang produktif untuk bertahan lebih mudah daripada di Amerika Serikat. Sejumlah besar penjelasan yang mungkin muncul yang akan kami periksa nanti, seperti intensitas kompetitif di pasar produk, friksi pasar tenaga kerja, regulasi terkait ukuran, dan distorsi lainnya akibat korupsi dan pajak. Hsieh dan Klenow (2009) memperkirakan bahwa TFP manufaktur India akan 40%–60% lebih tinggi jika misalokasi dikurangi ke tingkat Amerika Serikat.

Garis penelitian ini menunjukkan bahwa penyebaran produktivitas pada tingkat mikro-ekonomi sangat mendasar untuk memahami pola-pola makro-ekonomi. Namun, ini hanya mendorong pertanyaan satu tingkat lebih dalam: Apa yang menyebabkan heterogenitas perusahaan?

2.4. Heterogenitas Perusahaan di Dalam Negara

Heterogenitas perusahaan memiliki sejarah panjang dalam ilmu sosial—lihat Syverson (2011) untuk perspektif ekonomi. Saat ini kita beruntung hidup di dunia data skala besar (seringkali mendekati populasi) tentang perusahaan. Ini biasanya dari badan statistik nasional yang mengumpulkan data mikro terutama untuk membangun informasi agregat baik di tingkat industri atau makro. Semakin banyak, peneliti telah diberi akses rahasia ke data pemerintah semacam itu (misalnya, Longitudinal Business Database dari lembaga di Amerika Serikat). Sumber kedua adalah dari sektor swasta. Perusahaan seperti Bureau Van Dijk telah mengumpulkan data panel akuntansi perusahaan dari hampir setiap negara di dunia, baik untuk perusahaan yang terdaftar secara publik maupun yang swasta. Sumber-sumber ini telah memungkinkan peneliti untuk melihat berbagai variabel termasuk tenaga kerja, output, dan produktivitas. Liberalisasi data administrasi dan peningkatan pesat dalam daya komputasi telah sangat meningkatkan kapasitas kita untuk menyimpan dan menginterogasi data mikro. Bartelsman, Haltiwanger, dan Scarpetta (2013) merinci banyak contoh dari data mikro lintas negara yang sekarang digunakan untuk analisis produktivitas.

Analisis sistematis pertama yang berfokus pada distribusi ukuran perusahaan diukur dengan tenaga kerja, penjualan, atau aset. Gibrat (1931) mencirikan distribusi ukuran sebagai kira-kira log normal dan berusaha menjelaskan ini dengan mengacu pada model pertumbuhan statistik sederhana. Sebenarnya, distribusi ukuran perusahaan lebih mendekati distribusi Pareto, dan hukum kekuatan ini sekarang terdokumentasi dengan baik di setiap negara di dunia di mana data tersedia dan merupakan topik sentral dari bidang “econo-fisika”.

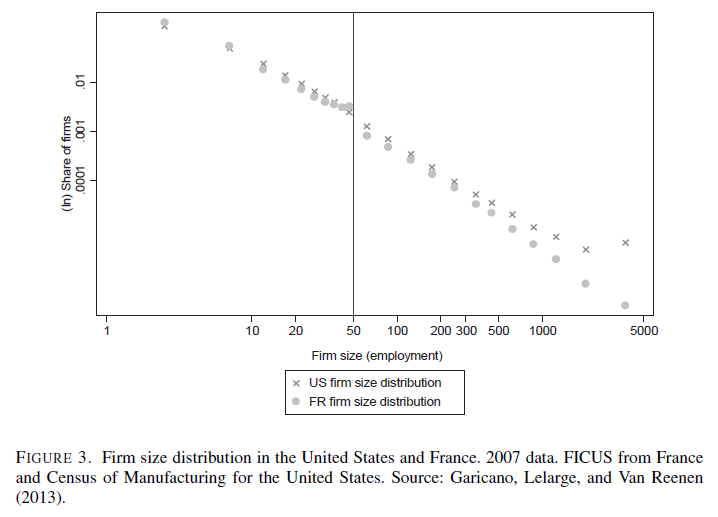

Misalnya, menggunakan data populasi perusahaan manufaktur untuk Prancis (mengikuti Gibrat) dan Amerika Serikat, kami memplot distribusi ukuran perusahaan dalam Gambar 3. Hukum kekuatan menyiratkan bahwa dalam ruang log-log, ada hubungan linear negatif antara ukuran perusahaan dan kepadatan, yang merupakan apa yang kami amati untuk data Amerika Serikat, kecuali untuk ekor kanan yang jauh. Prancis terlihat serupa kecuali ada jeda pada 50 karyawan, yang merupakan ambang batas regulasi yang penting untuk undang-undang ketenagakerjaan. Garicano, Lelarge, dan Van Reenen (2013) membahas bagaimana kehadiran banyak “pajak” regulasi yang dimulai ketika perusahaan mencapai 50 karyawan menyiratkan hukum kekuatan yang terputus seperti yang dijelaskan oleh data.

Seperti yang dicatat dalam Bagian 1, salah satu fakta yang muncul dengan kuat dari analisis basis data perusahaan skala besar adalah derajat heterogenitas yang sangat tinggi antar unit usaha. Misalnya, Syverson (2004a) menganalisis produktivitas tenaga kerja (nilai tambah per pekerja) di unit usaha manufaktur di Amerika Serikat dalam Sensus Ekonomi 1997 dan menunjukkan bahwa, rata-rata, sebuah pabrik pada persentil ke-90 dari distribusi produktivitas tenaga kerja memiliki produktivitas tenaga kerja empat kali lebih tinggi daripada pabrik pada persentil ke-10 di sektor empat digit yang sama. Demikian pula, Criscuolo, Haskel, dan Martin (2003) menunjukkan bahwa ada perbedaan lima kali lipat dalam produktivitas tenaga kerja antara desil-desil ini pada tahun 2000 di Inggris.

Apa yang bisa menjelaskan perbedaan produktivitas ini, dan bagaimana bisa bertahan dalam industri yang kompetitif? Salah satu penjelasan adalah bahwa jika kita memperhitungkan input yang berbeda dalam fungsi produksi dengan benar, maka akan ada sedikit perbedaan produktivitas yang tersisa. Memang benar bahwa beralih dari produktivitas tenaga kerja ke TFP mengurangi skala perbedaan. Misalnya, dalam penelitian Syverson (2004), perbedaan produktivitas 90–10 turun dari faktor 4 menjadi faktor 1,9, yang merupakan perbedaan yang lebih kecil tetapi masih substansial.

Perbedaan produktivitas ini muncul dengan jelas bahkan untuk barang-barang yang cukup homogen. Contoh awal adalah Salter (1960) yang mempelajari industri pig iron Inggris antara tahun 1911 dan 1926. Dia menunjukkan bahwa pabrik dengan praktik terbaik menghasilkan hampir dua kali lipat lebih banyak ton per jam daripada pabrik rata-rata. Masalah utama dalam mengukur produktivitas adalah kenyataan bahwa para peneliti jarang mengamati harga tingkat pabrik sehingga deflator harga industri biasanya digunakan. Akibatnya, TFP yang diukur biasanya mencakup elemen margin harga-biaya spesifik perusahaan. Foster, Haltiwanger, dan Syverson (2008) mempelajari sebelas barang homogen tujuh digit (termasuk es blok, roti pan putih, kotak kardus, dan karbon hitam) di mana mereka memiliki akses ke harga output spesifik pabrik. Mereka menemukan bahwa angka TFP berbasis pendapatan yang diukur secara konvensional (TFPR) sebenarnya meremehkan tingkat penyebaran produktivitas berbasis kuantitas “benar” (TFPQ), terutama untuk perusahaan yang lebih baru karena perusahaan yang lebih produktif biasanya memiliki harga lebih rendah dan relatif lebih besar.

TFP yang lebih tinggi terkait positif dengan ukuran perusahaan, pertumbuhan, dan probabilitas kelangsungan hidup. Lebih lanjut, Bartelsman dan Dhrymes (1998) menunjukkan bahwa selama periode lima tahun, sekitar sepertiga dari pabrik tetap dalam kuintil produktivitas mereka. Temuan ini menunjukkan bahwa perbedaan produktivitas bukanlah murni sementara tetapi cenderung bertahan seiring waktu.

Bukti penyebaran TFPQ yang substansial yang ditemukan dalam penelitian Foster, Haltiwanger, dan Syverson (2008) serta studi lain yang mencoba mengontrol harga spesifik perusahaan menunjukkan bahwa heterogenitas produktivitas yang diamati tidak sepenuhnya dapat diatribusikan pada fluktuasi sementara. Misalnya, seseorang bisa membayangkan model di mana perusahaan memiliki produktivitas homogen tetapi terkena guncangan harga yang heterogen. Ini akan muncul dalam variasi TFPR yang diukur tetapi tidak dalam TFPQ. Tentu saja, mungkin ada biaya penyesuaian dan friksi lainnya yang menyebabkan deviasi antara harga faktor secara keseluruhan dan produk pendapatan marginal mereka. Ini akan muncul dalam variasi TFPR, dan deviasi semacam ini juga merupakan indikator salah alokasi. Dalam penelitian Hsieh dan Klenow (2009), variasi intra-industri dalam TFPR disebabkan oleh distorsi karena perusahaan menghadapi harga input yang tidak teramati yang berbeda (karena subsidi dan koneksi politik, misalnya).

Singkatnya, ada bukti substansial mengenai heterogenitas tingkat perusahaan yang persisten dalam produktivitas perusahaan (dan dimensi kinerja lainnya) di industri-industri yang didefinisikan secara sempit di banyak negara dan periode waktu. Input yang dapat diamati berbeda, harga yang heterogen, dan guncangan stokastik idiosinkratik tidak mampu menjelaskan secara memadai penyebaran produktivitas yang luar biasa ini. Jadi, apa lagi yang bisa menjelaskan perbedaan produktivitas yang persisten ini?

Ada dua tingkat untuk menangani masalah ini. Satu tingkat mengacu pada penyebab proksimal dari perbedaan ini dan yang kedua pada penyebab yang lebih mendasar. Ini seperti mengupas lapisan bawang. Jika kita menemukan bahwa semua perbedaan produktivitas tenaga kerja disebabkan oleh modal tetap seperti pabrik dan mesin (misalnya, tidak ada perbedaan TFP), kita kemudian harus menangani pertanyaan mengapa ini berbeda. Tetapi setidaknya modal yang dapat diamati akan memberi kita penjelasan proksimal. Pertimbangkan salah satu penyebab proksimal yang mungkin dari perbedaan produktivitas—teknologi keras. Generasi teknologi baru (diwakili oleh ukuran R&D atau paten yang diberi bobot sitasi) atau adopsi teknologi (diwakili oleh hal-hal seperti jagung hibrida, obat-obatan baru, atau teknologi informasi dan komunikasi) akan menjadi hal-hal yang harus difokuskan. Ada literatur besar tentang ukuran inovasi dan difusi yang dapat diamati ini.

Namun, perbedaan dalam teknologi keras tidak mampu sepenuhnya menjelaskan penyebaran produktivitas untuk setidaknya dua alasan. Pertama, bahkan setelah mengontrol serangkaian ukuran teknologi yang dapat diamati, tetap ada sisa TFP yang sangat besar. Kedua, dampak dari teknologi yang dapat diamati tampaknya bervariasi secara sistematis dengan manajemen dan organisasi perusahaan. Ini paling jelas terlihat dalam studi tentang efek TIK terhadap produktivitas. Ada rentang efek yang sangat luas dari TIK terhadap produktivitas, dan dampaknya tampaknya jauh lebih tinggi ketika perusahaan lebih terdesentralisasi dan memiliki praktik manajemen “orang” yang lebih kuat—kebijakan terstruktur tentang perekrutan dan penekanan kuat pada kemampuan dan usaha ketika menentukan promosi, serta menangani kinerja yang buruk dan pembayaran.

Karena teknologi telah menjadi fokus utama penelitian ekonomi empiris, kami akan fokus pada praktik manajemen untuk sisa makalah ini.

3. Manajemen dan Survei Manajemen Dunia (World Management Survey, WMS)

Pada tahun 1887, Francis Walker, presiden pertama dari American Economic Association, menulis sebuah makalah yang diterbitkan dalam volume pertama Quarterly Journal of Economics di mana ia menekankan pentingnya kemampuan manajerial dalam memahami fenomena heterogenitas perusahaan:

“Kelebihan hasil [TFP] ini, secara umum, tidak dihasilkan oleh peningkatan tekanan pada tenaga saraf atau otot. Memang, dapat dengan yakin dinyatakan bahwa, dalam pekerjaan yang dikendalikan oleh orang-orang yang memiliki kemampuan administrasi yang tinggi dan kemampuan eksekutif yang nyata, di mana segala sesuatu berjalan lancar dan cepat menuju tujuannya, di mana keadaan darurat sudah lama diperkirakan dan kontingensi yang tidak menguntungkan dijaga dengan hati-hati, di mana tidak ada langkah yang perlu diulang, dan di mana tidak ada yang keluar dengan cara yang salah, terdapat jauh lebih sedikit keausan saraf dan otot daripada dalam pekerjaan di bawah manajemen yang lebih rendah.” (Penekanan kami)

Pengamatan Walker ini didasarkan pada pengalamannya menjalankan Sensus Amerika Serikat tahun 1870, dan penekanan ini pada manajemen telah diambil secara menyeluruh oleh sekolah bisnis. Namun, seperti yang disurvei oleh Syverson (2011), “tidak ada faktor potensial dari produktivitas yang melihat rasio spekulasi terhadap studi empiris yang lebih tinggi.” Ada sejumlah besar studi kasus yang membahas pentingnya manajemen, sebagian besar berfokus pada CEO dari perusahaan teratas. Banyak yang bisa dipelajari dari studi kasus dalam perumusan hipotesis dan pemahaman teori serta mekanisme. Mereka adalah alat yang luar biasa untuk pengajaran, tetapi mereka adalah alat yang buruk untuk pengujian hipotesis.

Studi kasus tipikal memiliki ukuran sampel satu. Yang lebih bermasalah lagi adalah fakta bahwa sampelnya sangat tidak acak. Memang, dipilih tepat untuk menggambarkan suatu poin daripada sesuatu yang dapat menguji teori. Pada akhir 1990-an, ada banyak studi kasus dan buku yang memuji sebuah perusahaan yang sangat sukses dengan CEO yang dinamis yang memiliki penekanan tanpa henti pada bakat, mempromosikan dan membayar agresif para profesional muda yang cerdas dengan MBA yang baru saja diperoleh dari sekolah bisnis terkemuka di Amerika Serikat. Segala sesuatu yang mungkin dioutsourcingkan, organisasi sangat datar dan inovasi dihargai lebih dari pengalaman yang membosankan. Perusahaan ini disebut Enron. Ketika perusahaan tersebut runtuh karena penipuan akuntansi yang luas dan kerugian besar, studi kasusnya beralih dari urutan strategi ke urutan etika dalam kurikulum Sekolah Bisnis.

Dengan demikian, untuk diskusi yang informatif tentang pentingnya manajemen dalam mendorong produktivitas, kami perlu mengumpulkan data sistematis tentang sampel representatif perusahaan untuk menguji hipotesis kami secara empiris.

3.1. Bagaimana Praktik Manajemen Dapat Diukur?

Untuk mengukur praktik manajemen, kami mengembangkan metodologi survei baru yang pertama kali dijelaskan dalam Bloom dan Van Reenen (2007). Singkatnya, kami menggunakan alat evaluasi berbasis wawancara yang mendefinisikan dan memberi skor dari 1 (“praktik terburuk”) hingga 5 (“praktik terbaik”) di seluruh 18 praktik manajemen utama. Tabel A.1 dalam Lampiran mencantumkan pertanyaan manajemen untuk manufaktur, dan juga memberikan gambaran tentang bagaimana setiap pertanyaan dipetakan ke dalam grid penilaian.

Seperti disebutkan, alat evaluasi ini mencoba mengukur praktik manajemen dalam tiga area utama. Pertama, pemantauan: Seberapa baik organisasi memantau apa yang terjadi di dalam perusahaan, dan menggunakan informasi ini untuk perbaikan berkelanjutan? Kedua, target: Apakah organisasi menetapkan target yang tepat, melacak hasil yang tepat, dan mengambil tindakan yang sesuai jika keduanya tidak konsisten? Ketiga, insentif/manajemen orang: Apakah organisasi mempromosikan dan memberi penghargaan kepada karyawan berdasarkan kinerja, memprioritaskan perekrutan yang hati-hati, dan mencoba mempertahankan karyawan terbaik mereka?

Metodologi kami memberikan skor rendah kepada perusahaan jika gagal melacak kinerja, tidak memiliki target yang efektif, tidak mempertimbangkan kemampuan dan usaha dalam memutuskan promosi (misalnya, sepenuhnya berbasis masa kerja), dan tidak memiliki sistem untuk mengatasi kinerja karyawan yang terus-menerus buruk. Sebaliknya, organisasi dengan skor tinggi sering memantau dan mencoba memperbaiki prosesnya, menetapkan target yang komprehensif dan menantang, mempromosikan karyawan berprestasi tinggi, dan memperbaiki (melalui pelatihan ulang/rotasi dan, jika tidak berhasil, memutuskan hubungan kerja) karyawan yang berkinerja buruk.

Untuk mengumpulkan data, kami merekrut dan melatih tim mahasiswa MBA yang memiliki pengalaman bisnis untuk melakukan wawancara telepon. Para mahasiswa ini berasal dari negara-negara yang kami survei (sehingga mereka bisa mewawancarai manajer dalam bahasa asli mereka) dan sedang belajar di universitas terkemuka di Amerika Utara atau Eropa. Survei ini diselesaikan oleh manajer pabrik di manufaktur, manajer toko ritel, kepala layanan klinis di rumah sakit, dan kepala sekolah atau kepala madrasah di sekolah. Tingkat manajer menengah ini sengaja dipilih—mereka cukup senior untuk memiliki pandangan menyeluruh tentang praktik manajemen tetapi tidak terlalu senior sehingga terlepas dari operasi sehari-hari.

Kami mewawancarai para manajer ini menggunakan teknik survei ganda-buta. Bagian pertama dari teknik ganda-buta ini adalah bahwa para manajer tidak diberitahu bahwa mereka sedang dinilai atau ditunjukkan grid penilaian. Mereka hanya diberitahu bahwa mereka sedang “diwawancarai tentang praktik manajemen sehari-hari mereka.” Untuk melakukan ini, kami mengajukan pertanyaan terbuka dalam survei. Misalnya, pada dimensi pemantauan pertama dalam survei manufaktur, kami memulai dengan menanyakan pertanyaan terbuka “Bisakah Anda ceritakan tentang bagaimana Anda memantau proses produksi Anda?” daripada pertanyaan tertutup seperti “Apakah Anda memantau produksi Anda setiap hari [ya/tidak]?”

Kami melanjutkan dengan pertanyaan terbuka yang berfokus pada praktik aktual dan selalu meminta contoh sampai pewawancara dapat membuat penilaian yang akurat tentang praktik perusahaan. Misalnya, pertanyaan kedua pada dimensi pemantauan tersebut adalah “Jenis ukuran apa yang Anda gunakan untuk melacak kinerja?” daripada “Apakah Anda melacak kinerja Anda?” dan pertanyaan ketiga adalah “Jika saya berjalan-jalan di pabrik Anda, apa yang bisa saya ketahui tentang bagaimana setiap orang berkinerja?” Kombinasi jawaban dari pertanyaan-pertanyaan dalam dimensi ini diberi skor terhadap grid yang berkisar dari 1, yang didefinisikan sebagai “Ukuran yang dilacak tidak menunjukkan secara langsung apakah tujuan bisnis secara keseluruhan terpenuhi. Pelacakan adalah proses ad hoc (beberapa proses tidak dilacak sama sekali),” hingga 5, yang didefinisikan sebagai “Kinerja dilacak secara terus-menerus dan dikomunikasikan, baik secara formal maupun informal, kepada semua staf menggunakan berbagai alat manajemen visual.”

Bagian lain dari pendekatan ganda-buta kami adalah bahwa pewawancara kami tidak diberitahu sebelumnya tentang kinerja organisasi; mereka hanya diberikan nama organisasi, nomor telepon, dan industri. Kami secara acak mengambil sampel perusahaan berukuran sedang (mempekerjakan antara 50 dan 5.000 pekerja) di manufaktur dan ritel, rumah sakit yang memberikan perawatan akut, dan sekolah yang menawarkan pendidikan kepada siswa berusia 15 tahun (yang sesuai dengan sekolah menengah di sebagian besar negara yang kami survei). Praktik formal yang kami fokuskan tidak mungkin relevan untuk organisasi yang sangat kecil dengan sedikit karyawan.

Kami menggunakan berbagai prosedur untuk mencapai tingkat keberhasilan yang tinggi dan menghilangkan potensi sumber bias dari perkiraan kami. Pertama, kami mendapatkan dukungan pemerintah untuk survei di sebagian besar negara dan industri. Kedua, kami tidak pernah meminta data kinerja atau keuangan dari responden; sebaliknya, kami memperoleh data semacam itu dari sumber independen seperti laporan keuangan perusahaan atau tabel liga rumah sakit dan sekolah. Ketiga, pewawancara didorong untuk gigih; mereka menjalankan sekitar dua wawancara, masing-masing berlangsung rata-rata 45 menit, per hari, dengan sisa waktu dihabiskan untuk menghubungi manajer guna menjadwalkan wawancara. Kami juga melakukan wawancara dalam bahasa asli manajer untuk membuat prosesnya se-nyaman mungkin. Langkah-langkah ini membantu menghasilkan tingkat respons sekitar 50% di seluruh industri, yang tidak berkorelasi dengan ukuran kinerja (yang dikumpulkan secara independen) untuk perusahaan—sehingga kami tidak secara tidak proporsional mewawancarai organisasi yang sukses atau gagal.

Kami juga mengumpulkan serangkaian “kontrol kebisingan” pada proses wawancara itu sendiri (seperti waktu dalam sehari dan hari dalam seminggu), karakteristik responden (seperti masa kerja dalam organisasi), dan identitas pewawancara (sehingga kami dapat menyertakan seperangkat variabel dummy lengkap untuk pewawancara guna mengatasi bias pewawancara). Termasuk kontrol ini dalam analisis regresi kami biasanya membantu meningkatkan ketepatan perkiraan kami dengan mengurangi beberapa kesalahan pengukuran.

3.2. Memvalidasi Data Praktik Manajemen

Untuk memvalidasi data dengan akurat, kami mengambil beberapa langkah. Pertama, untuk hampir tiga perempat dari semua wawancara, kami memiliki orang kedua yang mendengarkan di telepon sebagai “pengamat diam” untuk memberikan skor wawancara secara independen. Untuk wawancara yang diberi dua skor ini, kami menemukan korelasi antar skor sebesar 0,887, yang menunjukkan bahwa dua pewawancara biasanya memberikan skor yang sama untuk wawancara yang sama.

Kedua, kami juga melakukan wawancara ulang pada 222 perusahaan dari sampel manufaktur kami, dengan menggunakan pewawancara yang berbeda dan manajer pabrik kedua dalam perusahaan yang sama. Latihan ini membantu kami mengevaluasi seberapa konsisten kami mengukur praktik manajemen di dalam perusahaan dengan mewawancarai satu manajer. Kami menemukan bahwa korelasi antara skor wawancara pertama dan kedua yang dijalankan secara independen adalah 0,51 (p-value < 0,001). Sebagian dari perbedaan ini di antara pabrik dalam perusahaan yang sama kemungkinan adalah variasi internal yang nyata dalam praktik manajemen; tidak ada dua pabrik dalam perusahaan yang sama yang akan memiliki praktik manajemen yang identik. Sisanya dari perbedaan ini di antara pabrik dalam perusahaan mencerminkan kesalahan pengukuran dalam proses survei. Namun demikian, meskipun skor manajemen kami jelas memiliki kebisingan, skor ini menangkap perbedaan manajemen yang signifikan di antara perusahaan. Korelasi tinggi yang serupa ditemukan dalam survei rumah sakit.

3.3. Beberapa Statistik Deskriptif Dasar tentang Data Manajemen WMS

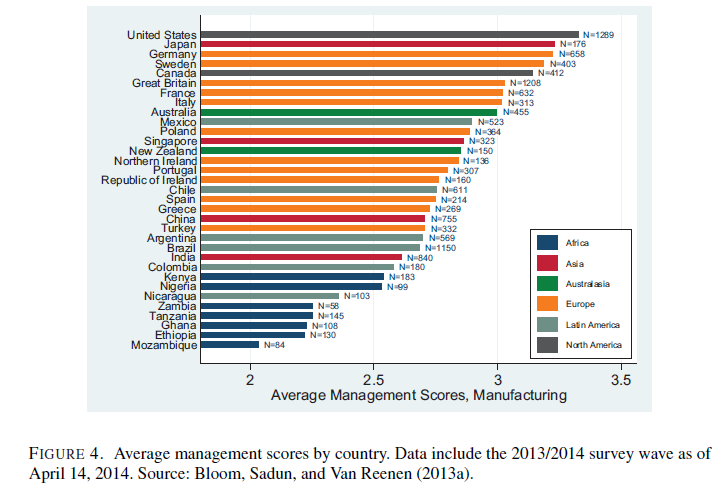

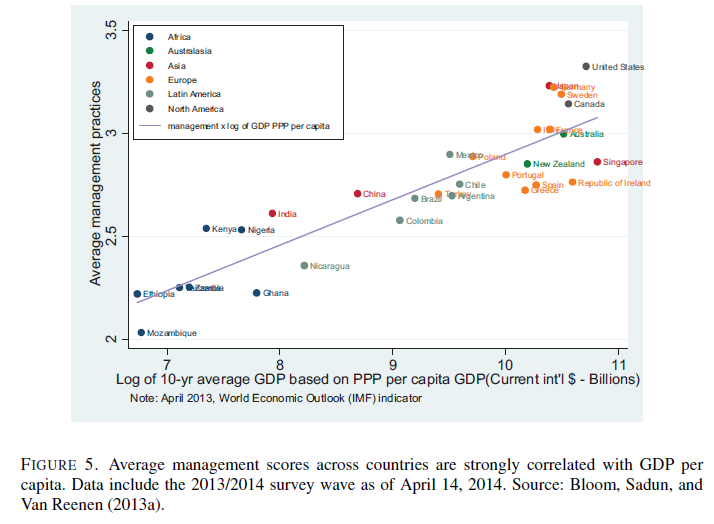

Manufaktur. Perusahaan median adalah perusahaan swasta, mempekerjakan sekitar 300 pekerja, dan mengoperasikan dua pabrik produksi. Awalnya, kami mengambil rata-rata sederhana di antara 18 pertanyaan, tetapi kami juga membahas metode yang lebih canggih untuk mengagregasikan skor manajemen individual. Gambar 4 menyajikan skor praktik manajemen rata-rata di seluruh negara. Amerika Serikat memiliki skor manajemen rata-rata tertinggi diikuti oleh Jepang, Jerman, dan Swedia. Di tengah tabel adalah negara-negara Eropa Selatan seperti Portugal dan Yunani, diikuti oleh ekonomi berkembang seperti India dan China. Negara-negara Afrika berada di bagian bawah tabel. Peringkat lintas negara ini mungkin tidak mengejutkan, karena ini mendekati peringkat produktivitas dan pendapatan lintas negara. Gambar 5 memplot skor manajemen terhadap PDB per kapita yang memiliki hubungan yang cukup erat.

Kami memplot histogram tingkat perusahaan dari distribusi praktik manajemen dalam negara di Gambar 6. Ada variasi yang luas di mana-mana, seperti halnya distribusi produktivitas. Salah satu fitur yang membedakan Amerika Serikat bukan hanya bahwa rata-rata distribusinya berada di sebelah kanan negara-negara lain, tetapi juga bahwa terdapat ekor kiri yang sangat tipis dari perusahaan yang sangat buruk dalam hal manajemen. Temuan ini menunjukkan adanya kekuatan seleksi yang lebih keras di Amerika Serikat yang mungkin terkait dengan persaingan yang lebih ketat, sebuah tema yang akan kami kembalikan dalam pembahasan selanjutnya.

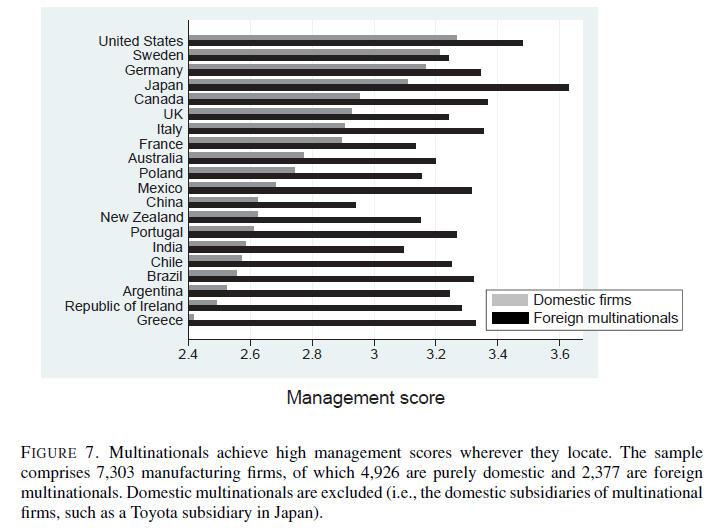

Gambar 7 menunjukkan skor manajemen rata-rata yang dipecah berdasarkan negara dan apakah perusahaan tersebut adalah afiliasi dari perusahaan multinasional asing atau perusahaan domestik (non-multinasional). Perusahaan domestik mendominasi sampel secara keseluruhan sehingga bar berwarna terang terlihat seperti Gambar 4. Sebaliknya, anak perusahaan dari multinasional asing memiliki skor tinggi di mana pun mereka beroperasi. Ini bukan hanya ciri dari ukuran perusahaan karena premium multinasional pada manajemen tetap ada setelah mengontrol ukuran perusahaan. Hal ini konsisten dengan gagasan bahwa perusahaan multinasional mampu menyebarkan praktik-praktik yang lebih baik di seluruh negara tempat mereka bekerja. Kami juga menemukan bahwa perusahaan multinasional mentransplantasikan fitur-fitur lain dari bentuk organisasi mereka ke luar negeri, seperti tingkat desentralisasi rata-rata. Skor manajemen orang yang lebih tinggi dari anak perusahaan multinasional Amerika Serikat di Eropa, misalnya, membantu menjelaskan hubungan yang lebih besar antara TI mereka dengan produktivitas.

Di Luar Manufaktur: Rumah Sakit, Sekolah, Ritel, dan Lainnya.

Dalam Gambar 8, kami melaporkan skor manajemen untuk hampir 2.000 rumah sakit. Rumah sakit dan pengecer di Amerika Serikat sekali lagi menjadi yang terbaik dalam manajemen di seluruh sampel internasional kami, dan negara-negara berkembang seperti India dan Brazil adalah yang terburuk. Peringkat ini serupa dalam sektor ritel.

Gambar 9 melaporkan latihan serupa untuk lebih dari 1.800 sekolah. Apakah kita mengontrol karakteristik yang dapat diamati atau tidak, sekolah-sekolah di Amerika Serikat berada di posisi tengah dengan sekolah-sekolah di Inggris dan Swedia menduduki peringkat teratas. Salah satu alasannya mungkin bahwa baik sekolah-sekolah di Inggris maupun Swedia telah mengalami serangkaian reformasi dalam dekade terakhir untuk meningkatkan manajemen.

Seperti dalam manufaktur, kami mengamati penyebaran luas praktik manajemen di dalam negara.

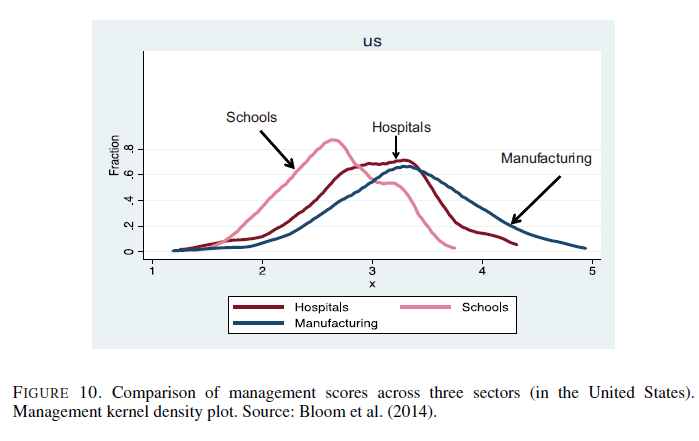

Untuk mengilustrasikan ini, Gambar 10 memplot distribusi skor manajemen untuk rumah sakit, sekolah, dan perusahaan manufaktur di Amerika Serikat untuk 16 pertanyaan yang identik di seluruh survei. Gambar 10 juga menyoroti bahwa skor manajemen rata-rata untuk manufaktur lebih tinggi daripada untuk rumah sakit, yang pada gilirannya lebih tinggi daripada untuk sekolah.

Salah satu alasan yang mungkin untuk perbedaan ini adalah bahwa sekolah-sekolah didominasi oleh sektor publik dibandingkan dengan manufaktur, dengan rumah sakit berada di tengah-tengah. Di setiap sektor individu (manufaktur, rumah sakit, dan sekolah), organisasi yang dimiliki pemerintah memiliki skor manajemen rata-rata yang lebih rendah daripada yang tidak dimiliki pemerintah. Hal ini berlaku bahkan setelah mengontrol ukuran, negara, dan faktor-faktor lainnya. Alasan utama mengapa organisasi yang dimiliki pemerintah memiliki skor lebih rendah adalah karena mereka memiliki praktik manajemen orang yang lebih lemah. Secara khusus, promosi seringkali didasarkan pada masa kerja, dan karyawan yang terus-menerus berkinerja buruk tidak dilatih ulang atau dipindahkan ke posisi yang berbeda. Menariknya, bukan motif keuntungan yang penting. Rumah sakit “non-profit” dan sekolah umum yang lebih otonom terlihat sama baiknya, atau bahkan lebih baik, daripada rekan-rekan swasta mereka dalam hal manajemen. Temuan ini menunjukkan bahwa mungkin bukan kepemilikan publik per se yang menjadi masalah, melainkan kurangnya otonomi manajerial, kekuatan serikat pekerja, atau karakteristik yang tidak teramati dari karyawan sektor publik.

Tim peneliti lain juga telah menggunakan metode penilaian manajemen kami untuk mempelajari sektor-sektor lain. Misalnya, Delfgaauw et al. (2011) melihat rumah asuh, adopsi, dan panti jompo; Dohrmann dan Pinshaw (2009) mensurvei berbagai badan pajak di negara-negara OECD; Homkes (2011) mempelajari kemitraan publik-swasta global; McConnell et al. (2009) memeriksa klinik penyalahgunaan zat; McCormack, Propper, dan Smith (2013) memeriksa departemen universitas di Inggris; McKinsey (2009) mempelajari perusahaan jasa yang dapat diperdagangkan di Irlandia; dan Rasul dan Rogger (2013) memeriksa Pegawai Negeri Sipil di Nigeria. Dalam setiap kasus, para peneliti menemukan variasi yang sangat luas dalam praktik manajemen di seluruh organisasi yang dipelajari.

3.4. Beberapa Kelemahan dari Survei Manajemen Dunia (WMS)

Banyak Aspek Penting dari Manajemen yang Ditinggalkan. Fokus dari pertanyaan-pertanyaan WMS adalah pada praktik-praktik yang cenderung terkait dengan pengiriman barang atau layanan yang ada secara lebih efisien. Kami berpikir ada beberapa konsensus mengenai praktik yang lebih baik atau lebih buruk dalam hal ini. Sebaliknya, kami tidak mengukur aspek manajemen “strategis” seperti inovasi, penetapan harga, periklanan, M&A, kepemimpinan, keputusan untuk memasuki pasar baru, menutup operasi yang ada, dan sebagainya. Aspek-aspek ini jelas penting, tetapi kami tidak merasa yakin untuk menilai sesuatu secara keseluruhan sebagai lebih baik atau lebih buruk dalam hal ini.

Mungkin saja organisasi yang mendapatkan skor tinggi pada metrik WMS secara sistematis juga mendapatkan skor rendah pada dimensi manajemen lainnya yang tidak teramati. Misalnya, beberapa perusahaan mungkin berspesialisasi dalam kreativitas daripada efisiensi operasional (strategi “kualitas tinggi daripada biaya rendah”). Mencoba memperbaiki pengertian kita tentang praktik manajemen mungkin akan mengurangi percikan kreatif. Kami melihat pandangan ini sebagai hipotesis menarik tentang apakah ukuran manajemen kami adalah pengganti atau pelengkap dengan aspek strategis lainnya. Secara a priori, seseorang juga dapat membuat argumen bahwa skor manajemen WMS berkorelasi positif dengan dimensi lain ini (bukan sebagai pengganti). Misalnya, jika laboratorium R&D suatu perusahaan dijalankan secara efisien dengan pengumpulan data yang baik, pemetaan nilai, dan insentif yang kuat, maka mungkin lebih baik dalam menghasilkan inovasi. Dalam data, terdapat korelasi positif antara skor praktik manajemen dan ukuran R&D, paten, dan adopsi teknologi.

Apakah Pertanyaan WMS Bias Budaya? Kekhawatiran lain tentang pertanyaan-pertanyaan ini adalah bahwa mereka mungkin menangkap praktik-praktik “Anglo Saxon” (atau kemampuan seorang manajer untuk membicarakannya) daripada sesuatu yang benar-benar terkait dengan kinerja yang lebih baik. Meskipun kami sangat khawatir tentang ini ketika kami memulai proyek ini, kami tidak berpikir ini menjadi masalah besar setelah beberapa gelombang survei. Pertama, metodologinya secara tegas dirancang untuk mengurangi masalah ini—kami fokus pada praktik daripada aspirasi, apa yang terjadi di lapangan daripada apa yang diklaim oleh perusahaan sebagai kebijakan formalnya. Kedua, setiap pewawancara adalah multibahasa. Mereka mewawancarai manajer dalam bahasa mereka sendiri, tetapi mereka semua dapat berbicara bahasa Inggris sehingga mereka juga mewawancarai negara berbahasa Inggris lainnya, biasanya Amerika Serikat atau Inggris. Karena kami memiliki banyak wawancara perusahaan di Amerika Serikat, kami dapat memeriksa apakah perusahaan di Amerika Serikat mendapatkan skor lebih tinggi terlepas dari kebangsaan orang yang melakukan wawancara (mereka memang demikian). Ketiga, kami menguji apakah hubungan antara produktivitas dan manajemen lebih kuat di Amerika Serikat daripada di tempat lain. Tidak demikian: korelasinya serupa di semua negara. Keempat, perusahaan multinasional dari setiap negara tampaknya mengadopsi praktik manajemen ini di setiap negara di seluruh dunia, menunjukkan bahwa praktik-praktik pemantauan, target, dan insentif ini dilihat sebagai dasar-dasar global dari manajemen yang baik.

Secara alami, di beberapa negara, praktik-praktik jenis ini akan diadopsi lebih jarang karena perbedaan dalam regulasi, sistem hukum, budaya, dan faktor-faktor lainnya. Misalnya, di Italia terdapat regulasi yang kuat tentang pemecatan karyawan yang telah bekerja lama yang membuat sulit untuk memiliki praktik terbaik dalam menangani karyawan yang berkinerja buruk. Namun, kami masih ingin mengukur adopsi praktik manajemen ini di Italia, sehingga kami dapat memeriksa dampak regulasi ini terhadap penggunaan praktik manajemen ini dan praktik lainnya (daripada hanya mengasumsikan bahwa regulasi ini mengikat dan mengubah teknik survei berdasarkan negara tertentu). Oleh karena itu, menggunakan instrumen yang sama di seluruh negara sangat penting untuk mengevaluasi adopsi seperangkat praktik manajemen inti di seluruh perusahaan dan negara.

Wawancara WMS Mahal. Metodologi ini melibatkan perekrutan, pembayaran, dan pelatihan pewawancara dengan modal manusia yang tinggi. Mereka harus mampu mengajukan pertanyaan terbuka dengan cerdas dan mendesak untuk mendapatkan contoh serta menggunakan penilaian mereka untuk memberi skor. Kami menyampaikan survei dari lokasi yang sama sehingga kami dapat melakukan kalibrasi intensif terhadap skor dan debriefing. Pendekatan survei ini membuat wawancara relatif mahal: termasuk biaya tetap, setiap wawancara membutuhkan biaya sekitar $400. Sebagai perbandingan, pendekatan survei yang lebih tradisional dengan naskah tetap dan jawaban tertutup membutuhkan pelatihan minimal dan lebih mudah diadministrasikan.

Kami telah bereksperimen dengan versi survei manajemen yang lebih murah. Pertama, kami beralih ke pendekatan “centang kotak” yang sepenuhnya tradisional dengan pertanyaan tertutup yang disebut Survei Praktik Organisasi dan Manajemen (Management, Organizational Practices Survey, MOPS). Kami menambahkan pertanyaan-pertanyaan ini ke dalam Survei Tahunan Pabrik di Amerika Serikat (Annual Survey of Manufacturers, ASM) dengan dukungan dari Biro Sensus. Karena menjawab survei ini wajib (seperti ASM), kami mendapatkan tingkat respons 85% dari sekitar 40.000 pabrik. Hasil awal dari MOPS terkandung dalam Bloom et al. (2012d). Dalam MOPS, seperti dalam WMS, kami memberikan skor tinggi pada respons yang menunjukkan pengumpulan data yang berat dan pemantauan, target yang ekstensif dan menantang, serta insentif kinerja yang agresif. Menggunakan pendekatan survei ini menghasilkan pola hasil yang serupa secara kualitatif dengan data manajemen WMS kami—TFP dan manajemen berkorelasi positif baik dalam lintasan lintas maupun seri waktu (kami menanyakan pertanyaan retrospektif dalam MOPS). Selain itu, karena kami memiliki banyak perusahaan multi-pabrik dengan TFP dan manajemen dari setiap pabrik, kami dapat menyertakan efek tingkat perusahaan dalam fungsi produksi lintas-seksional tingkat pabrik.

Apa Unit Normalisasi yang Tepat? WMS mencoba mengukur praktik, jadi ini seperti skor tes. Pada prinsipnya, tes ini diberikan dengan cara yang sama kepada semua perusahaan yang mengambilnya dan mencoba menjadi ukuran kardinal. Namun, tidak ada satuan ukuran alami. Oleh karena itu, kami cenderung mendiskusikan perubahan dalam hal deviasi standar dari skor manajemen (diubah dari rentang antara minimum satu dan maksimum lima). Dalam regresi, kami biasanya menyesuaikan z-score untuk setiap pertanyaan individu, menghitung rata-rata di seluruh 18 pertanyaan dan mengambil z-score dari indeks yang dihasilkan (mengambil komponen utama pertama dari analisis faktor menghasilkan hasil yang sangat mirip).

Dalam hal apa artinya secara ekonomi, kami cenderung kemudian melihat hubungan antara skor manajemen dengan beberapa hasil lain yang bersifat kardinal seperti produktivitas atau profitabilitas. Alternatif menarik adalah mengukur biaya waktu untuk membangun modal manajerial dengan cara yang mirip dengan cara kami melihat modal manusia (waktu yang dihabiskan dalam pendidikan seperti bertahun-tahun sekolah) atau modal fisik (jumlah investasi masa lalu yang didepresiasi). Ini adalah pendekatan dari penulis dalam literatur akuntansi pertumbuhan yang berusaha mengukur modal tak berwujud dengan cara yang mirip dengan bentuk modal lainnya dan membangun ini dalam akun nasional. Pada prinsipnya, seseorang dapat melakukan ini dengan melihat pengeluaran untuk (konsultan eksternal dan internal) dan waktu yang dihabiskan manajer untuk membangun modal semacam itu. Ini seringkali termasuk dalam kategori “kompetensi ekonomi”, misalnya dalam karya Corrado, Hulten, dan Sichel (2009). Saat ini ini dilakukan secara kasar dengan mengasumsikan bahwa sebagian waktu pekerja dengan modal manusia tinggi dihabiskan untuk manajemen. Tetapi perkiraan semacam ini dapat disempurnakan, misalnya dengan survei penggunaan waktu manajer senior seperti yang dilakukan oleh Bandiera, Prat, dan Sadun (2013). Menggabungkan ukuran modal manajerial semacam ini dengan yang ada di WMS akan menjadi kemajuan besar dalam mengukur manajemen.

4. Pengaruh Manajemen terhadap Kinerja Organisasi

Terdapat literatur yang cukup besar yang memeriksa efek manajemen terhadap kinerja perusahaan. Kami telah meninjau literatur ini dalam Bloom dan Van Reenen (2011) dengan penekanan pada manajemen sumber daya manusia (seperti insentif pembayaran). Mayoritas besar dari studi-studi ini bukanlah uji coba terkontrol acak (RCT), melainkan regresi non-eksperimental baik dalam pengaturan lintas-seksional atau data panel. Dalam ekonomi personalia, ada tradisi untuk memanfaatkan perubahan kebijakan perusahaan yang diprakarsai oleh CEO (sebuah eksperimen alami seperti dalam Lazear 2000) atau direkayasa oleh tim peneliti (misalnya, uji lapangan kebun buah yang dirangkum oleh Bandiera, Barankay, dan Rasul 2011). Oleh karena itu, Bagian 4.1 berfokus pada pekerjaan non-eksperimental menggunakan data manajemen kami, dan Bagian 4.2 membahas bukti RCT yang lebih jarang.

4.1. Bukti Non-eksperimental

Kinerja dan Manajemen dalam Manufaktur. Cara sederhana untuk merangkum praktik manajemen dari perusahaan adalah dengan menggunakan ukuran kualitas manajemen yang sama yang mendasari Gambar 6 dan mengorelasikan ini dengan berbagai hasil kinerja perusahaan.

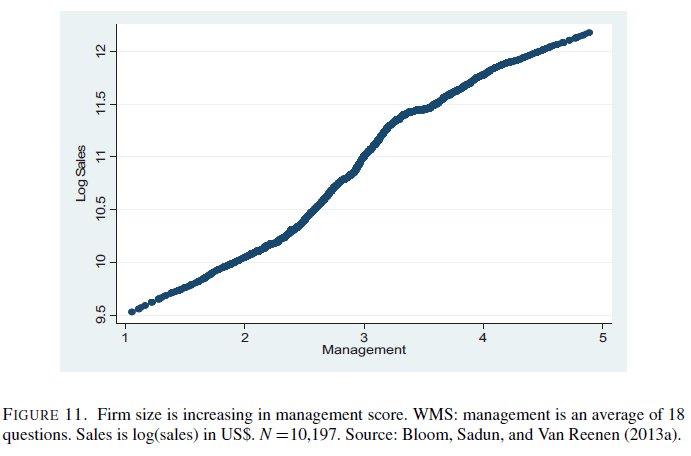

Misalnya, Gambar 11 menunjukkan regresi linier lokal dari log penjualan perusahaan pada skor manajemen. Karena kita akan mengharapkan perusahaan yang dikelola lebih baik untuk menangkap bagian penjualan yang lebih besar, hubungan positif dan monotonic ini konsisten dengan prediksi ini.

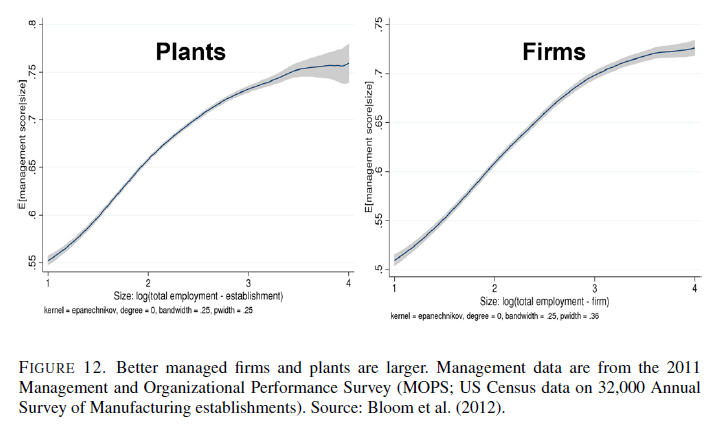

Gambar 12 mengulangi analisis ini untuk ukuran pabrik (panel kiri) dan ukuran perusahaan (panel kanan) tetapi menggunakan pabrik-pabrik di Amerika Serikat dari Survei Praktik Manajemen dan Organisasi (MOPS). Hubungan positif dan monotonic yang serupa terungkap.

Skor manajemen yang lebih tinggi secara positif dan signifikan terkait dengan produktivitas yang lebih tinggi, ukuran perusahaan, profitabilitas, pertumbuhan penjualan, nilai pasar, dan kelangsungan hidup. Misalnya, Bloom, Sadun, dan Van Reenen (2013a) memperkirakan fungsi produksi di mana mereka meregresikan penjualan riil perusahaan pada skor manajemen dengan mengontrol input konvensional (misalnya, tenaga kerja, modal, pendidikan karyawan) dan kovariat lainnya (misalnya, usia perusahaan, kontrol kebisingan, dummy industri, negara, dan tahun). Dalam lintas-seksional, hasil mereka menunjukkan bahwa peningkatan satu deviasi standar dalam manajemen terkait dengan peningkatan TFP sebesar 15%.

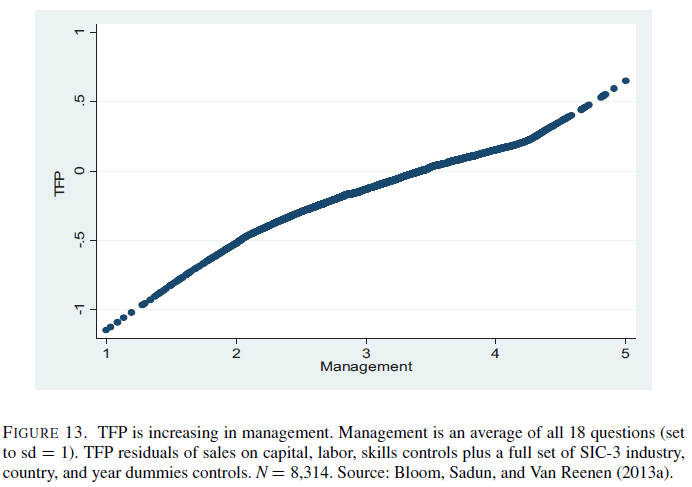

Contoh hasil semacam ini dapat dilihat pada Gambar 13, yang menunjukkan hasil dari regresi linier lokal dari TFP yang diestimasi pada skor manajemen. Hubungan ini meningkat secara monoton di seluruh distribusi. Grafik ini juga menunjukkan sedikit kekonveksan di bagian atas distribusi manajemen (skor di atas sekitar 4,2) yang menunjukkan bahwa pengenalan banyak praktik teratas secara bersamaan memiliki korelasi yang sangat besar dengan produktivitas. Meagher dan Strachan (2013) menerapkan teknik Bayesian pada data Bloom dan Van Reenen (2007) di empat negara dan juga menemukan bahwa ada beberapa kekonveksan untuk skor tinggi. Mereka menafsirkan ini sebagai konsisten dengan gagasan bahwa ada komplementaritas antara berbagai praktik manajerial (seperti dalam Gibbons dan Henderson 2012; Milgrom dan Roberts 1990).

Dimensi panel dari data manajemen memungkinkan cara yang lebih canggih untuk memperkirakan hubungan kinerja-manajemen. Bloom, Sadun, dan Van Reenen (2013a) menunjukkan bahwa estimasi gaya Olley-Pakes (1996) menghasilkan hasil yang mirip dengan OLS tingkat. Estimasi efek tetap dari koefisien manajemen juga positif dan signifikan, meskipun besarnya hubungan jauh lebih kecil. Estimasi within-group ini mungkin menurunkan bias koefisien pada skor manajemen karena peredaman dan/atau karena kejutan yang tidak teramati. Misalnya, perusahaan mungkin hanya meningkatkan praktik manajemen mereka secara signifikan ketika mereka menghadapi krisis.

Hubungan antara produktivitas dan manajemen juga kuat terhadap berbagai cara menggabungkan pertanyaan manajemen. Misalnya, analisis faktor pada 18 pertanyaan manajemen kami mengungkapkan satu komponen utama yang memuat secara positif pada semua pertanyaan dan menjelaskan sebagian besar varians. Ini mencerminkan faktor umum dari “manajemen yang baik”: jika sebuah perusahaan kuat pada satu pertanyaan manajerial, perusahaan itu cenderung kuat pada semua pertanyaan. Menggantikan skor manajemen kami dengan faktor ini dalam regresi menghasilkan hasil yang sangat mirip. Ada juga faktor kedua yang menjelaskan hanya sebagian kecil dari data. Ini memuat secara positif pada pertanyaan pemantauan dan target serta secara negatif pada insentif, menunjukkan bahwa beberapa perusahaan lebih berspesialisasi dalam pemantauan (seringkali yang berasal dari Jerman, Swedia, dan Jepang) dan perusahaan lain lebih berspesialisasi dalam insentif (seringkali yang berasal dari negara-negara Anglo-Saxon). Salah satu penjelasan untuk pola lintas-negara ini adalah bahwa negara-negara dengan regulasi tenaga kerja yang lebih lemah akan cenderung memiliki manajemen insentif yang relatif lebih baik dibandingkan dengan manajemen pemantauan dan target.

Kinerja dan Manajemen di Luar Manufaktur. Hubungan antara manajemen dan kinerja organisasi juga jelas di sektor-sektor lain di luar manufaktur. Bloom et al. (2010a) mewawancarai manajer dan dokter di departemen ortopedi dan kardiologi dari 100 rumah sakit di Inggris. Mereka menemukan bahwa skor manajemen terkait secara signifikan dengan hasil pasien yang lebih baik (seperti diukur dengan tingkat kelangsungan hidup dari serangan jantung darurat dan operasi umum) serta indikator produktivitas lainnya (seperti rata-rata lama tinggal dan episode konsultan selesai per pasien). Misalnya, peningkatan satu deviasi standar dalam manajemen terkait dengan sekitar satu poin persentase penurunan dalam tingkat mortalitas yang disesuaikan dengan risiko (katakanlah dari rata-rata sampel 17% menjadi 16%).

Chandra et al. (2013) menunjukkan bahwa ada juga hubungan positif antara tingkat kelangsungan hidup AMI (serangan jantung) yang disesuaikan dengan campuran kasus dan skor manajemen di antara rumah sakit di Amerika Serikat. Dalam pekerjaan selanjutnya, Bloom, Sadun, dan Van Reenen (2013b) menunjukkan bahwa hubungan positif antara hasil pasien dan manajemen ini berlaku di negara-negara lain.

Dalam Gambar 14, kami melaporkan regresi tingkat mortalitas AMI di empat negara (Inggris, Amerika Serikat, Swedia, dan Kanada). Kolom (1) dan (2) menunjukkan bahwa dengan atau tanpa kontrol umum, skor manajemen yang lebih tinggi terkait dengan tingkat kematian yang lebih rendah. Memecah ini berdasarkan negara dalam empat kolom terakhir menunjukkan bahwa ada hubungan signifikan di semua negara.

Gambar 15 memeriksa hubungan antara hasil ujian siswa yang diukur dengan skor ujian dan skor manajemen kami di sekolah-sekolah di enam negara di mana kami dapat memperoleh data hasil siswa tingkat sekolah (Inggris, Amerika Serikat, Swedia, Brazil, India, dan Kanada). Ada lagi hubungan positif dan monoton antara skor ujian siswa dan manajemen.

Sebagian besar studi lain juga menemukan bahwa skor manajemen berkorelasi positif dengan ukuran kinerja organisasi. Misalnya, McCormack, Propper, dan Smith (2013) memeriksa departemen universitas di Inggris dan juga menemukan bahwa departemen yang dikelola lebih baik tampaknya memiliki skor yang lebih tinggi dalam pengajaran dan penelitian. Chong et al. (2013) menemukan bahwa skor manajemen berkorelasi dengan efisiensi layanan pos di tingkat negara. Delfgaauw et al. (2011) menemukan hubungan positif dan signifikan di antara panti jompo yang berorientasi pada keuntungan (tetapi tidak ada hubungan signifikan untuk yang tidak berorientasi pada keuntungan).

Namun, ada pengecualian, yaitu studi Rasul dan Rogger (2013) tentang pegawai negeri sipil di Nigeria. Mereka memiliki informasi tentang tingkat keberhasilan 4.721 proyek seperti rencana untuk membangun sumur, bendungan, dan jalan. Setelah menerapkan metode WMS, mereka menemukan bahwa, bertentangan dengan studi-studi lain, organisasi dengan skor manajemen tinggi lebih kecil kemungkinannya untuk berhasil menyelesaikan proyek. Sebaliknya, desentralisasi ditemukan terkait dengan kemungkinan keberhasilan proyek yang lebih besar. Penjelasan utama yang disukai oleh para penulis ini adalah bahwa pemantauan yang lebih ketat yang terkait dengan skor manajemen yang lebih tinggi mengurangi motivasi intrinsik dari pegawai negeri.

4.2. Manajemen dan Kinerja: Bukti RCT

Salah satu masalah dengan bukti non-eksperimental adalah bahwa manajemen cenderung menjadi endogen. Bahkan dalam estimasi panel, mungkin ada kejutan yang tidak teramati yang bervariasi dari waktu ke waktu yang berkorelasi dengan manajemen dan kinerja. Mungkin juga ada kausalitas terbalik: mungkin perusahaan yang berkinerja lebih baik dapat mempekerjakan konsultan manajemen yang lebih unggul, misalnya. Dalam beberapa tahun terakhir, ada penekanan pada bukti RCT untuk memperoleh estimasi kausal.

Bloom et al. (2013) melaporkan hasil dari RCT yang dirancang untuk memperkirakan efek kausal dari manajemen pada produktivitas. Mereka mempelajari serangkaian perusahaan tekstil ukuran menengah di India dengan pengendalian milik keluarga. Sejumlah perusahaan secara acak dipilih untuk menerima pengenalan manajemen “dosis tinggi” dari konsultan manajemen Barat. Konsultan-konsultan ini bekerja penuh waktu selama beberapa bulan di dalam perusahaan-perusahaan ini untuk mengimplementasikan 38 praktik manajemen utama yang serupa dengan yang didefinisikan dalam WMS (misalnya, manajemen kinerja, pemantauan, target, dan insentif). Karena pengendalian dilakukan secara acak, efek kausal dari manajemen dapat diidentifikasi. Penemuan utama adalah bahwa penerapan praktik-praktik manajemen ini menyebabkan peningkatan besar dalam produktivitas—sekitar 17% peningkatan TFP selama setahun pertama. Peningkatan ini berlanjut selama beberapa tahun setelah perusahaan-perusahaan ini mempertahankan sebagian besar dari praktik-praktik manajemen ini.

Mengapa perusahaan-perusahaan ini tidak mengadopsi praktik-praktik manajemen yang lebih baik sebelumnya? Survei yang mendetail menunjukkan bahwa pemilik seringkali tidak menyadari praktik-praktik manajemen ini, dan bahkan ketika mereka mengetahui hal ini, mereka seringkali tidak menerapkannya karena mereka tidak ingin memperluas ukuran perusahaan mereka. Banyak dari penghalang untuk adopsi ini bersifat informasi, menunjukkan bahwa ada peluang untuk memperbaiki produktivitas di banyak ekonomi berkembang dengan meningkatkan pengetahuan manajerial. Dengan dukungan dari Bank Dunia, temuan ini diulang di negara lain dengan hasil yang serupa.

Kendrick et al. (2011) menemukan bahwa peningkatan dalam produktivitas melalui peningkatan manajemen juga terlihat dalam konteks lain, seperti dalam proyek usaha kecil di Kenya. Penemuan-penemuan ini memberikan bukti kuat bahwa manajemen yang baik sangat penting untuk kinerja perusahaan dan bahwa intervensi eksternal dapat secara signifikan meningkatkan kualitas manajemen dan, pada gilirannya, produktivitas.

5. Teori-teori Ekonomi tentang Manajemen

Dalam bagian ini, kami membahas berbagai pendekatan teoretis yang digunakan untuk memahami manajemen. Kami menyoroti beberapa model ekonomi yang relevan dan bagaimana mereka menjelaskan pentingnya manajemen dalam kinerja perusahaan.

5.1. Manajemen sebagai Modal Organisasi

Salah satu pendekatan untuk memahami manajemen adalah dengan memandangnya sebagai bentuk modal organisasi. Sama seperti modal fisik atau manusia, modal organisasi adalah sesuatu yang harus diinvestasikan dan dipelihara oleh perusahaan. Modal organisasi mencakup pengetahuan, praktik, dan prosedur yang diterapkan oleh manajer untuk mencapai efisiensi operasional dan produktivitas yang tinggi.

Dalam model ini, perusahaan yang berinvestasi dalam manajemen yang baik dapat meningkatkan produktivitasnya dengan cara yang mirip dengan bagaimana investasi dalam mesin baru atau pelatihan karyawan dapat meningkatkan output. Misalnya, praktik manajemen yang efektif dapat mengurangi pemborosan, meningkatkan koordinasi antar departemen, dan memastikan bahwa semua karyawan bekerja menuju tujuan yang sama.

Namun, investasi dalam manajemen tidak selalu mudah atau murah. Ada biaya langsung yang terkait dengan pelatihan manajer, menyewa konsultan, dan mengadopsi teknologi baru. Selain itu, ada juga biaya kesempatan dari waktu yang dihabiskan oleh manajer untuk mengembangkan dan mengimplementasikan praktik-praktik ini, yang mungkin mengurangi waktu yang tersedia untuk fokus pada kegiatan lain yang lebih langsung menghasilkan pendapatan.

5.2. Manajemen sebagai Kemampuan Kewirausahaan

Pendekatan lain adalah memandang manajemen sebagai bentuk kemampuan kewirausahaan. Dalam pandangan ini, manajer adalah pengambil keputusan utama yang menentukan arah perusahaan, mengidentifikasi peluang pasar, dan merespon tantangan eksternal. Kewirausahaan dalam konteks ini melibatkan pengambilan risiko, inovasi, dan penyesuaian cepat terhadap perubahan kondisi pasar.

Teori ini seringkali terkait dengan pandangan Schumpeterian tentang inovasi dan penghancuran kreatif. Manajer yang baik adalah mereka yang mampu mengenali dan memanfaatkan peluang untuk inovasi yang dapat memberikan keunggulan kompetitif bagi perusahaan. Ini bisa berarti memperkenalkan produk baru, memasuki pasar baru, atau mengubah model bisnis untuk meningkatkan efisiensi.

Namun, kemampuan kewirausahaan juga menghadapi tantangan, termasuk ketidakpastian pasar, risiko kegagalan, dan resistensi internal terhadap perubahan. Manajer yang tidak memiliki visi kewirausahaan yang jelas mungkin berjuang untuk memimpin perusahaan melalui masa-masa sulit atau memanfaatkan peluang yang muncul.

5.3. Manajemen dan Tata Kelola Perusahaan

Teori-teori tata kelola perusahaan juga menawarkan wawasan tentang peran manajemen dalam kinerja perusahaan. Dalam kerangka ini, manajemen dilihat sebagai bagian dari struktur tata kelola yang lebih luas yang mencakup dewan direksi, pemegang saham, dan pemangku kepentingan lainnya. Manajemen yang efektif memerlukan mekanisme tata kelola yang kuat untuk memastikan bahwa manajer bertindak sesuai dengan kepentingan pemegang saham dan tujuan perusahaan.

Masalah utama dalam tata kelola perusahaan adalah bagaimana mengatasi konflik kepentingan antara manajer dan pemilik perusahaan. Agen teoris tata kelola (agency theory) berpendapat bahwa ada risiko manajer mungkin tidak selalu bertindak sesuai dengan kepentingan pemilik karena perbedaan dalam insentif. Misalnya, manajer mungkin tergoda untuk mengejar tujuan jangka pendek yang meningkatkan bonus mereka sendiri, tetapi merugikan perusahaan dalam jangka panjang.

Untuk mengatasi masalah ini, diperlukan insentif yang tepat, kontrak yang dirancang dengan baik, dan mekanisme pengawasan yang efektif. Ini bisa mencakup kebijakan pembayaran yang mengikat kompensasi manajer dengan kinerja jangka panjang perusahaan, audit independen, dan pengawasan oleh dewan direksi yang kuat dan berpengalaman.

5.4. Manajemen dan Ekonomi Informasi

Pendekatan terakhir yang kami bahas adalah manajemen dalam konteks ekonomi informasi. Informasi adalah salah satu sumber daya paling penting dalam manajemen, dan bagaimana informasi dihasilkan, diproses, dan disebarluaskan dalam organisasi sangat mempengaruhi kinerja.

Dalam banyak perusahaan, masalah utama adalah bagaimana memastikan bahwa informasi yang relevan sampai ke tangan orang-orang yang membutuhkannya untuk membuat keputusan yang tepat. Informasi yang tidak akurat, terlambat, atau tidak lengkap dapat menyebabkan keputusan yang buruk, yang pada gilirannya dapat merugikan perusahaan.

Teori ekonomi informasi menekankan pentingnya desain sistem informasi yang efektif dan praktik manajemen yang mendukung aliran informasi yang lancar. Ini termasuk penggunaan teknologi informasi yang tepat, pelatihan karyawan untuk menggunakan informasi dengan efektif, dan struktur organisasi yang memfasilitasi komunikasi dan pengambilan keputusan yang cepat dan akurat.

5.5. Komplementaritas dalam Praktik Manajemen

Penting untuk diingat bahwa berbagai aspek manajemen seringkali saling terkait dan saling mendukung. Misalnya, praktik pemantauan yang baik dapat memperkuat efektivitas insentif dengan memberikan umpan balik yang lebih akurat tentang kinerja karyawan. Demikian pula, menetapkan target yang jelas dan menantang dapat mendorong inovasi dan kreativitas dalam perusahaan.

Ketika berbagai praktik manajemen saling melengkapi, mereka dapat menciptakan sinergi yang menghasilkan peningkatan kinerja yang lebih besar daripada jika praktik-praktik tersebut diterapkan secara terpisah. Ini menggarisbawahi pentingnya pendekatan holistik dalam manajemen, di mana semua aspek organisasi dipertimbangkan dan diintegrasikan dalam strategi yang koheren.

6. Penyebab Variasi Manajemen

Mengapa terdapat variasi yang begitu besar dalam praktik manajemen di seluruh perusahaan dan negara? Bagian ini mengeksplorasi beberapa faktor utama yang memengaruhi adopsi dan implementasi praktik manajemen yang baik.

6.1. Kompetisi Pasar

Salah satu faktor yang paling sering diidentifikasi sebagai pendorong praktik manajemen yang baik adalah tingkat kompetisi di pasar produk. Kompetisi yang lebih tinggi cenderung meningkatkan tekanan pada perusahaan untuk mengadopsi praktik manajemen yang lebih baik sebagai cara untuk bertahan hidup dan tetap kompetitif.

Dalam pasar yang kompetitif, perusahaan yang tidak dikelola dengan baik lebih cenderung keluar dari bisnis, sementara perusahaan yang dikelola dengan baik mendapatkan pangsa pasar yang lebih besar. Dengan kata lain, kompetisi bertindak sebagai mekanisme seleksi alamiah yang mendorong adopsi praktik-praktik yang meningkatkan efisiensi dan produktivitas.

Namun, tingkat kompetisi juga bisa bervariasi di seluruh negara dan industri, tergantung pada faktor-faktor seperti regulasi, hambatan masuk pasar, dan kekuatan pasar. Di beberapa negara, regulasi pemerintah yang ketat mungkin melindungi perusahaan yang tidak efisien dari tekanan kompetisi, sementara di negara lain, hambatan masuk pasar yang rendah memungkinkan lebih banyak pemain untuk masuk dan menciptakan tekanan kompetitif yang lebih besar.

6.2. Kepemilikan dan Tata Kelola

Kepemilikan perusahaan juga memengaruhi praktik manajemen. Perusahaan yang dimiliki oleh keluarga atau yang dikendalikan oleh pemilik tunggal seringkali memiliki praktik manajemen yang kurang formal dan terstruktur dibandingkan dengan perusahaan publik atau multinasional yang lebih besar.

Di perusahaan milik keluarga, keputusan manajemen mungkin lebih dipengaruhi oleh pertimbangan pribadi atau hubungan keluarga daripada oleh prinsip-prinsip manajemen yang objektif. Misalnya, promosi dan perekrutan mungkin lebih didasarkan pada hubungan keluarga daripada kinerja atau kemampuan individu. Akibatnya, perusahaan semacam ini seringkali kurang efisien dan kurang mampu bersaing di pasar global.

Sebaliknya, perusahaan yang dimiliki oleh investor publik atau swasta dengan tata kelola yang kuat cenderung memiliki praktik manajemen yang lebih formal dan profesional. Dewan direksi dan pemegang saham seringkali memberikan tekanan untuk memastikan bahwa perusahaan dijalankan secara efisien dan sesuai dengan tujuan jangka panjangnya.

6.3. Hambatan Informasi dan Belajar

Informasi adalah sumber daya penting dalam pengambilan keputusan manajerial. Namun, tidak semua perusahaan memiliki akses yang sama terhadap informasi yang relevan atau kemampuan untuk memanfaatkannya secara efektif. Beberapa perusahaan mungkin tidak menyadari praktik manajemen terbaik atau tidak memiliki sumber daya untuk belajar dan mengimplementasikannya.

Hambatan informasi ini bisa menjadi masalah yang signifikan, terutama di negara-negara berkembang di mana akses ke pendidikan manajerial, konsultan bisnis, atau jaringan profesional mungkin terbatas. Selain itu, dalam lingkungan di mana praktik manajemen yang baik tidak tersebar luas, perusahaan mungkin tidak memiliki contoh atau model yang dapat mereka tiru.

Hambatan belajar juga dapat terjadi dalam perusahaan itu sendiri. Misalnya, resistensi terhadap perubahan dari karyawan atau manajer yang sudah mapan dapat menghambat adopsi praktik-praktik manajemen yang lebih baik. Di beberapa organisasi, budaya perusahaan mungkin terlalu kaku atau birokratis, yang membuat inovasi manajerial menjadi sulit.

6.4. Faktor Budaya dan Institusional

Faktor budaya dan institusional juga memainkan peran penting dalam menentukan variasi manajemen. Di beberapa negara, norma budaya mungkin lebih mendukung pendekatan manajemen yang hierarkis atau paternalistik, sementara di negara lain, pendekatan yang lebih egaliter atau partisipatif mungkin lebih diutamakan.

Misalnya, dalam budaya di mana penghormatan terhadap otoritas sangat dihargai, manajer mungkin kurang terbuka terhadap masukan dari bawahan mereka atau kurang bersedia untuk bereksperimen dengan pendekatan manajemen baru. Sebaliknya, di negara-negara dengan budaya yang lebih egaliter, manajer mungkin lebih bersedia untuk mendengarkan saran dari semua tingkatan dalam organisasi dan lebih terbuka terhadap inovasi.

Selain itu, lingkungan institusional, termasuk hukum dan regulasi yang berlaku, juga dapat memengaruhi bagaimana praktik manajemen diadopsi. Misalnya, undang-undang ketenagakerjaan yang ketat mungkin membuat perusahaan enggan untuk mengimplementasikan sistem insentif berbasis kinerja yang agresif, sementara regulasi perpajakan yang rumit dapat mempengaruhi bagaimana perusahaan merencanakan dan mengelola investasi mereka.

6.5. Pendidikan dan Keterampilan Manajerial

Pendidikan dan keterampilan manajerial adalah faktor penting lainnya yang mempengaruhi kualitas manajemen dalam perusahaan. Manajer yang lebih terdidik cenderung lebih terbuka terhadap praktik-praktik manajemen modern dan lebih mampu mengimplementasikannya dengan efektif.

Pendidikan formal dalam manajemen, seperti gelar MBA, dapat memberikan manajer keterampilan analitis dan pengetahuan tentang teori-teori manajemen terbaru. Selain itu, pelatihan berkelanjutan dan program pengembangan profesional dapat membantu manajer tetap up-to-date dengan tren dan praktik terbaik dalam manajemen.

Namun, akses ke pendidikan dan pelatihan manajerial tidak merata di seluruh dunia. Di negara-negara berkembang, manajer mungkin memiliki akses terbatas ke pendidikan berkualitas tinggi, dan perusahaan mungkin tidak memiliki sumber daya untuk menginvestasikan dalam pengembangan manajerial. Hal ini dapat menciptakan kesenjangan besar dalam kualitas manajemen antara perusahaan di negara maju dan berkembang.

6.6. Peran Pemerintah dan Kebijakan Publik

Pemerintah juga dapat memainkan peran penting dalam mendorong atau menghambat adopsi praktik manajemen yang baik. Melalui kebijakan publik, pemerintah dapat menciptakan lingkungan yang mendukung bagi perusahaan untuk mengadopsi praktik manajemen yang efektif.

Misalnya, pemerintah dapat memberikan insentif untuk pelatihan manajerial, mendukung pendidikan bisnis, dan mendorong kompetisi di pasar produk. Selain itu, kebijakan yang mendukung inovasi dan adopsi teknologi dapat membantu perusahaan meningkatkan produktivitas mereka melalui manajemen yang lebih baik.

Namun, kebijakan yang tidak tepat sasaran atau terlalu birokratis dapat menghambat perkembangan manajemen yang efektif. Misalnya, regulasi yang berlebihan atau sistem perizinan yang rumit dapat menciptakan beban administrasi yang berat bagi perusahaan, yang mengurangi fleksibilitas manajerial dan menghambat inovasi.

6.7. Pengaruh Multinasional dan Globalisasi

Akhirnya, globalisasi dan kehadiran perusahaan multinasional juga berkontribusi pada variasi dalam praktik manajemen. Perusahaan multinasional sering membawa praktik-praktik manajemen yang lebih maju ke negara-negara tempat mereka beroperasi, yang dapat mempengaruhi perusahaan lokal untuk mengadopsi standar yang lebih tinggi.

Selain itu, persaingan global menuntut perusahaan untuk terus meningkatkan manajemen mereka agar tetap kompetitif di pasar internasional. Ini bisa berarti mengadopsi teknologi baru, mengubah struktur organisasi, atau mengadopsi praktik manajemen yang lebih efisien.

Namun, pengaruh globalisasi tidak selalu positif. Dalam beberapa kasus, perusahaan multinasional dapat mendominasi pasar lokal dan menciptakan kesenjangan kekuatan ekonomi yang signifikan antara mereka dan perusahaan lokal, yang dapat menghambat perkembangan praktik manajemen yang inovatif di negara tersebut.

7. Kesimpulan

Manajemen memainkan peran yang sangat penting dalam kinerja perusahaan dan ekonomi secara keseluruhan. Variasi besar dalam praktik manajemen di seluruh perusahaan dan negara menunjukkan bahwa ada potensi besar untuk peningkatan produktivitas melalui adopsi praktik manajemen yang lebih baik. Bukti empiris menunjukkan bahwa manajemen yang baik terkait erat dengan produktivitas yang lebih tinggi, profitabilitas yang lebih besar, dan hasil kinerja lainnya yang lebih baik.

Survei Manajemen Dunia (WMS) telah memberikan wawasan berharga tentang bagaimana manajemen dapat diukur dan bagaimana praktik manajemen bervariasi di berbagai negara dan sektor industri. Hasil survei menunjukkan bahwa perusahaan-perusahaan di negara-negara maju cenderung memiliki praktik manajemen yang lebih baik dibandingkan dengan perusahaan di negara-negara berkembang. Selain itu, perusahaan multinasional juga cenderung memiliki praktik manajemen yang lebih baik dibandingkan dengan perusahaan domestik.

Penyebab variasi dalam praktik manajemen sangat kompleks dan mencakup berbagai faktor, termasuk tingkat kompetisi di pasar, kepemilikan perusahaan, akses terhadap informasi dan pendidikan, faktor budaya dan institusional, serta peran pemerintah dan kebijakan publik. Faktor-faktor ini berinteraksi dengan cara yang berbeda di berbagai negara dan industri, menciptakan variasi yang signifikan dalam adopsi dan implementasi praktik manajemen yang baik.

Pengaruh manajemen terhadap kinerja perusahaan juga telah dibuktikan melalui bukti non-eksperimental dan uji coba terkontrol acak (RCT). Bukti ini menunjukkan bahwa intervensi manajerial dapat memiliki dampak yang signifikan terhadap produktivitas dan kinerja perusahaan, terutama di negara-negara berkembang di mana pengetahuan dan praktik manajerial yang baik mungkin masih langka.

Meskipun demikian, masih banyak yang perlu dipelajari tentang bagaimana praktik manajemen dapat ditingkatkan di berbagai konteks. Penelitian lebih lanjut diperlukan untuk memahami lebih baik faktor-faktor yang mempengaruhi adopsi praktik manajemen yang baik dan bagaimana pemerintah, perusahaan, dan pemangku kepentingan lainnya dapat bekerja sama untuk meningkatkan kualitas manajemen di seluruh dunia.

Secara keseluruhan, meningkatkan kualitas manajemen di seluruh perusahaan dan negara adalah kunci untuk mendorong pertumbuhan ekonomi global dan meningkatkan kesejahteraan masyarakat. Dengan memahami dan mengatasi hambatan yang menghalangi adopsi praktik manajemen yang baik, kita dapat membantu menciptakan lingkungan bisnis yang lebih produktif, inovatif, dan berkelanjutan.

Tabel

Tabel A.1 – Daftar Pertanyaan Manajemen dalam Survei Manajemen Dunia (WMS)

Tabel ini mencantumkan 18 pertanyaan utama yang digunakan dalam Survei Manajemen Dunia (WMS) untuk mengevaluasi praktik manajemen dalam tiga area utama: Pemantauan, Target, dan Insentif/Manajemen Orang. Setiap pertanyaan memiliki rentang penilaian dari 1 hingga 5, di mana 1 menunjukkan praktik terburuk dan 5 menunjukkan praktik terbaik.

Gambar

Gambar 1 – Korelasi antara PDB per Kapita dan TFP untuk Negara-negara

Gambar ini menunjukkan hubungan positif antara PDB per kapita dan produktivitas total faktor (TFP) di berbagai negara, menyoroti pentingnya TFP dalam menjelaskan perbedaan kemakmuran antar negara.

Gambar 2 – Distribusi Produktivitas di Sektor Manufaktur: Perbandingan antara Amerika Serikat dan India

Gambar ini membandingkan distribusi produktivitas di sektor manufaktur antara Amerika Serikat dan India, menunjukkan bahwa India memiliki ekor kiri yang lebih panjang dari pabrik-pabrik dengan produktivitas rendah.

Gambar 3 – Distribusi Ukuran Perusahaan: Perbandingan antara Prancis dan Amerika Serikat

Gambar ini menunjukkan distribusi ukuran perusahaan di Prancis dan Amerika Serikat, mencerminkan pola yang mendekati distribusi Pareto, dengan jeda signifikan di Prancis pada 50 karyawan, yang berkaitan dengan regulasi ketenagakerjaan.

Gambar 4 – Skor Praktik Manajemen Rata-rata di Seluruh Negara

Gambar ini menunjukkan skor praktik manajemen rata-rata di berbagai negara berdasarkan data WMS, dengan Amerika Serikat menempati posisi tertinggi diikuti oleh Jepang, Jerman, dan Swedia.

Gambar 5 – Hubungan antara Skor Manajemen dan PDB per Kapita

Gambar ini memplot skor manajemen terhadap PDB per kapita, menunjukkan hubungan yang erat antara manajemen yang baik dan kemakmuran ekonomi suatu negara.

Gambar 6 – Distribusi Praktik Manajemen di Dalam Negara

Gambar ini menunjukkan variasi distribusi praktik manajemen di dalam negara tertentu, memperlihatkan bahwa Amerika Serikat memiliki distribusi yang lebih terpusat pada skor tinggi dengan ekor kiri yang lebih tipis.

Gambar 7 – Perbandingan Skor Manajemen antara Perusahaan Multinasional dan Perusahaan Domestik

Gambar ini menunjukkan bahwa perusahaan multinasional memiliki skor manajemen yang lebih tinggi dibandingkan dengan perusahaan domestik di hampir semua negara.

Gambar 8 – Skor Manajemen di Rumah Sakit di Berbagai Negara

Gambar ini menunjukkan skor manajemen untuk rumah sakit di berbagai negara, dengan Amerika Serikat dan negara-negara maju lainnya menunjukkan skor yang lebih tinggi dibandingkan negara-negara berkembang.

Gambar 9 – Skor Manajemen di Sekolah di Berbagai Negara

Gambar ini menunjukkan skor manajemen di sekolah-sekolah dari berbagai negara, dengan Inggris dan Swedia berada di peringkat teratas.

Gambar 10 – Distribusi Skor Manajemen di Sektor Manufaktur, Rumah Sakit, dan Sekolah di Amerika Serikat

Gambar ini membandingkan distribusi skor manajemen antara sektor manufaktur, rumah sakit, dan sekolah di Amerika Serikat, dengan manufaktur menunjukkan skor tertinggi diikuti oleh rumah sakit dan sekolah.

Gambar 11 – Hubungan antara Skor Manajemen dan Penjualan Perusahaan

Gambar ini menunjukkan hubungan positif antara skor manajemen dan log penjualan perusahaan, yang menunjukkan bahwa perusahaan dengan manajemen yang lebih baik memiliki penjualan yang lebih tinggi.

Gambar 12 – Hubungan antara Skor Manajemen dan Ukuran Pabrik/Perusahaan di Amerika Serikat

Gambar ini memplot hubungan antara skor manajemen dan ukuran pabrik atau perusahaan di Amerika Serikat, menunjukkan hubungan positif dan monoton.

Gambar 13 – Hubungan antara TFP dan Skor Manajemen

Gambar ini menunjukkan hubungan positif antara produktivitas total faktor (TFP) dan skor manajemen, dengan beberapa kekonveksan di bagian atas distribusi.

Gambar 14 – Hubungan antara Tingkat Mortalitas AMI dan Skor Manajemen di Rumah Sakit

Gambar ini menunjukkan hubungan negatif antara skor manajemen di rumah sakit dan tingkat mortalitas AMI (Acute Myocardial Infarction) yang disesuaikan dengan risiko, di berbagai negara.

Gambar 15 – Hubungan antara Skor Ujian Siswa dan Skor Manajemen di Sekolah

Gambar ini menunjukkan hubungan positif antara hasil ujian siswa dan skor manajemen di sekolah-sekolah di enam negara, dengan manajemen yang lebih baik terkait dengan hasil ujian yang lebih baik.

Baily, M. N., Hulten, C., & Campbell, D. (1992). “Productivity Dynamics in Manufacturing Plants.” Brookings Papers on Economic Activity: Microeconomics, 1992, 187-267.

Bandiera, O., Barankay, I., & Rasul, I. (2011). “Field Experiments with Firms.” Journal of Economic Perspectives, 25(3), 63-82.

Bartelsman, E., & Dhrymes, P. (1998). “Productivity Dynamics: U.S. Manufacturing Plants, 1972-1986.” Journal of Productivity Analysis, 9(1), 5-34.

Bartelsman, E., Haltiwanger, J., & Scarpetta, S. (2013). “Cross-Country Differences in Productivity: The Role of Allocation and Selection.” American Economic Review, 103(1), 305-334.

Bloom, N., Sadun, R., & Van Reenen, J. (2013a). “Does Management Matter in Schools?” Economic Journal, 125(584), 647-674.

Bloom, N., Sadun, R., & Van Reenen, J. (2013b). “Management as a Technology?” NBER Working Paper No. 18990.