Mengapa Praktik Manajemen Berbeda di Antara Perusahaan dan Negara

Chandra Natadipurba

10 November 2024

Adakah standar global bagi praktik manajemen yang baik? Ada. Namanya The World Management Survey. Ini adalah survey berskala global yang mendata lebih dari 13 ribu perusahaan dan entitas di seluruh dunia (termasuk rumah sakit, sekolah dan toko ritel).

Para peneliti mengkelompokkan perusahaan-perusahaan itu ke dalam lima kelas: sangat bagus, bagus, biasa, buruk dan sangat buruk.

Bagaimana caranya? Mereka menanyakan 18 – 21 pertanyaan kepada manajemen senior perusahaan tsb. Perusahaan yang bagus, yaitu yang menguntungkan serta terus mampu tumbuh memperluas pasar mereka, cenderung memiliki skor yang bagus atau sangat bagus di dalam survey ini. Nilai mereka antara 3,5 – 4,5 dalam skala 0 – 5. Perusahaan yang merugi dan mengecil, cenderung memiliki skor yang buruk.

Jadi, sekarang Anda telah memiliki standar objektif untuk menilai perusahaan apapun di muka bumi. Tanyakan ke perusahaan Anda 18 – 21 pertanyaan ini, dan Anda akan tahu pada level apa mereka berada.

Untuk memahami lebih lanjut konsep The World Management Survey, saya telah menterjemahkan beberapa artikel yang ditulis oleh para pionir penelitian ini. Saya juga menerjemahkan isi kuisioner surveynya. Berikut ini adalah salah satunya.

Tulisan di bawah ini adalah terjemahan dari: Bloom, Nicholas, and John Van Reenen. 2010. “Why Do Management Practices Differ across Firms and Countries?” Journal of Economic Perspectives, 24 (1): 203–24.

==

Mengapa Praktik Manajemen Berbeda di Antara Perusahaan dan Negara?

Pendahuluan

Ekonom telah lama mempertanyakan perbedaan besar dalam produktivitas di antara perusahaan dan negara. Sebagai contoh, data terperinci tentang industri manufaktur di Amerika Serikat menunjukkan bahwa pabrik-pabrik yang berada pada persentil ke-90 menghasilkan empat kali lebih banyak daripada pabrik pada persentil ke-10 dalam hal produktivitas per pekerja. Hanya setengah dari perbedaan dalam produktivitas tenaga kerja ini yang dapat dijelaskan oleh perbedaan dalam input, seperti intensitas modal. Studi lain juga menunjukkan perbedaan besar dalam produktivitas total faktor bahkan dalam industri yang sangat homogen, seperti industri es balok. Beberapa perbedaan produktivitas antar perusahaan dan pabrik ini bersifat sementara, tetapi sebagian besar bersifat permanen dari waktu ke waktu.

Pada tingkat negara, perbedaan besar dalam produktivitas juga menjelaskan sebagian besar perbedaan dalam pendapatan per kapita rata-rata. Baik di tingkat pabrik maupun nasional, perbedaan dalam produktivitas biasanya dihitung sebagai residu, yang artinya produktivitas diukur sebagai selisih antara output dan input yang tidak dapat dijelaskan oleh input yang diukur secara konvensional.

Salah satu kemungkinan penjelasan untuk perbedaan produktivitas yang terus-menerus ini adalah adanya inovasi teknologi yang terwujud dalam paten atau adopsi mesin baru. Meskipun ada kemajuan yang signifikan dalam meningkatkan ukuran teknologi, perbedaan produktivitas yang substansial tetap ada bahkan setelah mengontrol faktor-faktor tersebut.

Dalam esai ini, kami menyajikan bukti bahwa perbedaan dalam praktik manajemen mungkin menjadi salah satu penyebab utama perbedaan produktivitas yang terus-menerus baik di tingkat perusahaan maupun nasional. Sebagai akademisi asal Inggris, kami sudah terbiasa dengan laporan yang menyalahkan rendahnya produktivitas di Inggris karena manajemen yang buruk. Bahkan, pandangan ini begitu umum di Inggris hingga menghasilkan industri ekspor yang berkembang pesat, termasuk acara televisi tentang manajemen yang buruk.

Meskipun menghubungkan perbedaan produktivitas dengan praktik manajemen telah lama populer di kalangan acara televisi, sekolah bisnis, dan pembuat kebijakan, hal ini kurang populer di kalangan ekonom. Ada dua alasan utama mengapa ekonom cenderung menghindari penjelasan berbasis manajemen untuk perbedaan produktivitas. Pertama, sebagian besar literatur manajemen didasarkan pada studi kasus, bukan pada data empiris sistematis di seluruh perusahaan dan negara. Untuk mengatasi masalah ini, kami telah melakukan program penelitian survei yang besar selama dekade terakhir untuk mengukur praktik manajemen secara sistematis di berbagai perusahaan, industri, dan negara. Kami memulai dengan menjelaskan pendekatan survei kami, yang berfokus pada aspek-aspek manajemen seperti pemantauan kinerja yang sistematis, penetapan target yang sesuai, dan pemberian insentif untuk kinerja yang baik.

Alasan kedua mengapa ekonom cenderung menghindari penjelasan berbasis manajemen adalah perasaan bahwa mengubah manajemen tampak sebagai proses yang relatif sederhana. Memang benar, ada selalu biaya penyesuaian dan biaya agensi, tetapi jika potensi keuntungan dari manajemen yang lebih baik memang besar, tampaknya hambatan semacam itu seharusnya bisa diatasi. Hal ini menunjukkan bahwa perbedaan manajemen mungkin berakar pada perbedaan informasi, sosial, hukum, dan teknologi yang lebih dalam. Setelah kami menjelaskan bagaimana kami mengukur manajemen dan mengidentifikasi beberapa pola dasar dalam data kami, kami akan beralih ke pertanyaan mengapa praktik manajemen bervariasi begitu banyak di antara perusahaan dan negara. Kami menemukan bahwa kombinasi pasar yang kurang kompetitif, kepemilikan perusahaan oleh keluarga, regulasi yang membatasi praktik manajemen, dan hambatan informasi memungkinkan manajemen yang buruk untuk bertahan.

Sebagai pendahuluan dari argumen kami, berikut adalah sepuluh kesimpulan yang akan kami bahas dalam esai ini berdasarkan data manajemen kami:

Perusahaan dengan praktik manajemen yang lebih baik cenderung memiliki kinerja yang lebih baik dalam berbagai dimensi: mereka lebih besar, lebih produktif, tumbuh lebih cepat, dan memiliki tingkat kelangsungan hidup yang lebih tinggi.

Praktik manajemen sangat bervariasi di antara perusahaan dan negara.

Negara dan perusahaan mengkhususkan diri dalam gaya manajemen yang berbeda.

Persaingan pasar produk yang kuat tampaknya meningkatkan praktik manajemen rata-rata.

Perusahaan multinasional umumnya dikelola dengan baik di setiap negara.

Perusahaan yang mengekspor lebih baik dikelola daripada perusahaan domestik non-eksportir, tetapi lebih buruk dikelola dibandingkan perusahaan multinasional.

Perusahaan yang dimiliki oleh keluarga yang mewariskan posisi CEO kepada anggota keluarga, terutama anak sulung, biasanya dikelola dengan buruk.

Perusahaan milik pemerintah biasanya dikelola dengan sangat buruk.

Perusahaan yang lebih intensif menggunakan modal manusia cenderung memiliki praktik manajemen yang jauh lebih baik.

Di tingkat negara, regulasi pasar tenaga kerja yang relatif ringan terkait dengan penggunaan insentif oleh manajemen yang lebih baik.

Kami berharap dan berharap bahwa temuan-temuan ini akan diuji dan disempurnakan seiring penelitian lebih lanjut dalam analisis kuantitatif praktik manajemen.

Bagaimana Praktik Manajemen Dapat Diukur?

Untuk mengukur praktik manajemen, kami telah mengembangkan metode survei baru yang dijelaskan secara rinci dalam penelitian Bloom dan Van Reenen (2007). Kami menggunakan alat evaluasi berbasis wawancara yang mendefinisikan dan memberikan skor dari 1 (“praktik terburuk”) hingga 5 (“praktik terbaik”) pada 18 praktik manajemen dasar. Tabel 1 dalam artikel ini mencantumkan 18 praktik manajemen tersebut dan juga memberikan gambaran tentang bagaimana masing-masing diukur pada skala dari 1 hingga 5.

Menurut pandangan kami, skor tinggi mewakili praktik terbaik dalam arti bahwa perusahaan yang telah mengadopsi praktik ini akan, secara rata-rata, meningkatkan produktivitas mereka. Kombinasi dari banyak indikator ini mencerminkan “manajemen yang baik” sebagaimana yang dipahami secara umum, dengan ukuran utama praktik manajemen kami hanya rata-rata dari 18 skor ini.

Alat evaluasi ini dikembangkan oleh sebuah firma konsultasi internasional, dan dapat diartikan secara luas sebagai upaya untuk mengukur praktik manajemen dalam tiga area utama:

Pemantauan – Seberapa baik perusahaan memantau apa yang terjadi di dalam perusahaan mereka dan menggunakan informasi ini untuk perbaikan berkelanjutan?

Target – Apakah perusahaan menetapkan target yang tepat, melacak hasil yang tepat, dan mengambil tindakan yang sesuai jika keduanya tidak sesuai?

Insentif – Apakah perusahaan mempromosikan dan memberi penghargaan kepada karyawan berdasarkan kinerja, serta berusaha merekrut dan mempertahankan karyawan terbaik mereka?

Kami merekrut mahasiswa MBA untuk melakukan wawancara karena mereka umumnya memiliki pengalaman dan pelatihan bisnis. Survei ini ditargetkan pada manajer pabrik, yang cukup senior untuk memiliki pandangan umum tentang praktik manajemen tetapi tidak terlalu senior sehingga terlepas dari operasi sehari-hari. Kami mewawancarai para manajer ini menggunakan apa yang kami sebut sebagai teknik “double-blind.”

Salah satu bagian dari teknik double-blind ini adalah bahwa para manajer tidak diberitahu bahwa mereka sedang dinilai atau diperlihatkan kisi penilaian. Mereka hanya diberitahu bahwa mereka sedang “diwawancarai tentang praktik manajemen.” Untuk melakukan ini, kami menggunakan pertanyaan terbuka dalam survei. Sebagai contoh, pada dimensi pemantauan pertama, kami memulai dengan menanyakan pertanyaan terbuka seperti “Ceritakan bagaimana Anda memantau proses produksi Anda,” daripada pertanyaan tertutup seperti “Apakah Anda memantau produksi harian [ya/tidak].”

Kami melanjutkan dengan pertanyaan terbuka yang berfokus pada praktik dan contoh nyata hingga pewawancara dapat membuat penilaian yang akurat tentang praktik perusahaan. Sebagai contoh, pertanyaan kedua pada dimensi pemantauan tersebut adalah “Jenis ukuran apa yang Anda gunakan untuk melacak kinerja?” dan pertanyaan ketiga adalah “Jika saya berkeliling di pabrik Anda, apa yang bisa saya lihat tentang bagaimana kinerja setiap orang?”

Jawaban gabungan untuk dimensi ini dinilai terhadap kisi yang berkisar dari 1 (dari 5), yang didefinisikan sebagai “Ukuran yang dilacak tidak secara langsung menunjukkan apakah tujuan bisnis keseluruhan terpenuhi. Pelacakan adalah proses ad-hoc (proses tertentu tidak dilacak sama sekali)” hingga 5 yang didefinisikan sebagai “Kinerja dipantau terus-menerus dan dikomunikasikan, baik secara formal maupun informal, kepada seluruh staf menggunakan berbagai alat manajemen visual.” Daftar lengkap dimensi dan pertanyaan yang digunakan untuk menilai ini diberikan dalam penelitian Bloom dan Van Reenen (2006).

Sisi lain dari pendekatan “double-blind” kami adalah bahwa pewawancara kami tidak diberi tahu sebelumnya apa pun tentang kinerja perusahaan. Mereka hanya diberi nama perusahaan, nomor telepon, dan industri. Kami secara acak mengambil sampel perusahaan menengah yang mempekerjakan antara 100 hingga 5.000 pekerja. Perusahaan-perusahaan ini cukup besar sehingga jenis praktik manajemen sistematis yang dipilih kemungkinan besar penting. Namun, perusahaan-perusahaan ini umumnya cukup kecil sehingga mereka tidak biasanya dilaporkan di pers bisnis, sehingga pewawancara umumnya belum pernah mendengar tentang perusahaan-perusahaan ini sebelumnya dan karenanya tidak memiliki prasangka. Sebaliknya, prasangka pewawancara mungkin lebih menjadi masalah jika pewawancara tahu bahwa mereka berbicara dengan karyawan perusahaan terkenal seperti General Electric, Boeing, atau Honda.

Kami menggunakan berbagai prosedur untuk mencapai tingkat respons yang tinggi dan menghilangkan sumber bias potensial dari perkiraan kami. Pertama, kami memperoleh dukungan pemerintah untuk survei di setiap negara yang dicakup. Kedua, kami memposisikan survei sebagai “sebuah pekerjaan tentang manufaktur lean,” tidak pernah menggunakan kata “survei” atau “penelitian,” karena bagian switchboard telepon biasanya memblokir survei dan penelitian pasar. Ketiga, kami tidak pernah meminta data keuangan dari responden, melainkan memperoleh data tersebut dari sumber independen atau laporan keuangan perusahaan. Keempat, pewawancara didorong untuk bersikap gigih, sehingga mereka melakukan sekitar dua wawancara sehari yang berlangsung rata-rata 45 menit, dengan sisa waktu digunakan untuk menghubungi manajer secara berulang untuk menjadwalkan wawancara. Langkah-langkah ini membantu mencapai tingkat respons 44 persen yang tidak berkorelasi dengan ukuran kinerja (yang dikumpulkan secara independen) untuk perusahaan tersebut—sehingga kami tidak secara tidak proporsional mewawancarai perusahaan yang sukses atau gagal. Kami juga mengumpulkan serangkaian “kontrol kebisingan” pada proses wawancara itu sendiri (seperti waktu hari dan hari dalam seminggu), karakteristik pewawancara, dan identitas pewawancara. Termasuk ini dalam analisis regresi kami biasanya membantu meningkatkan ketepatan perkiraan kami dengan menghilangkan beberapa kesalahan pengukuran.

Pola Internasional Praktik Manajemen dan Produktivitas

Ketika kita membahas pola-pola yang ditemukan dalam data manajemen kami, penting untuk diingat bahwa data utama kami pada dasarnya bersifat lintas sektoral—melibatkan banyak perusahaan dan negara pada titik waktu yang kira-kira sama. Oleh karena itu, dengan jelas menentukan dampak sebab-akibat dari perubahan dalam praktik manajemen terhadap produktivitas tidaklah mungkin dilakukan hanya dengan menggunakan data ini. Namun, beberapa eksperimen lapangan yang telah dilakukan menunjukkan pentingnya pembayaran berbasis insentif untuk meningkatkan produktivitas.

Namun demikian, meneliti baik pola manajemen lintas negara maupun korelasi antara ukuran manajemen kami dengan berbagai ukuran kinerja perusahaan adalah langkah penting pertama dalam menentukan sejauh mana pengukuran manajemen kami memiliki makna ekonomi.

Pola Internasional Praktik Manajemen

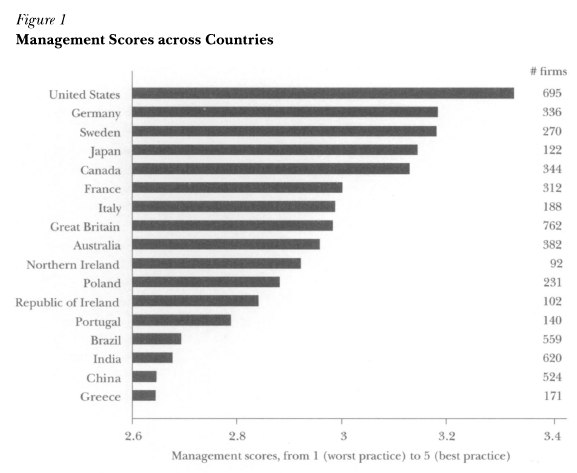

Skor rata-rata praktik manajemen di tingkat negara berdasarkan hampir 6.000 wawancara perusahaan yang telah kami lakukan sejak tahun 2006 muncul dalam Gambar 1. Perusahaan-perusahaan ini dipilih secara acak dari populasi semua perusahaan manufaktur publik dan swasta dengan 100 hingga 5.000 karyawan. Perusahaan rata-rata di setiap negara dimiliki secara pribadi, mempekerjakan sekitar 350 pekerja, dan beroperasi di dua pabrik produksi.

Amerika Serikat memiliki skor praktik manajemen tertinggi secara rata-rata, diikuti oleh Jerman, Jepang, Swedia, dan Kanada, lalu diikuti oleh blok negara-negara Eropa Tengah—Prancis, Italia, Irlandia, Inggris, dan Polandia—dan Australia. Di posisi terbawah adalah negara-negara di Eropa Selatan seperti Yunani dan Portugal, bersama dengan negara-negara berkembang seperti Brasil, Cina, dan India.

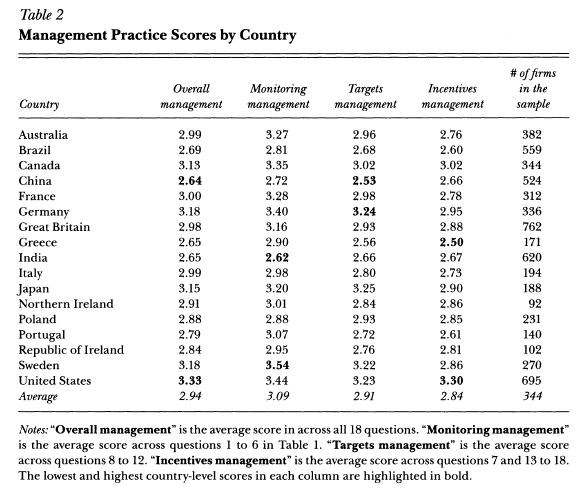

Kami dapat memisahkan skor praktik manajemen keseluruhan ini menjadi tiga kategori utama yang berkaitan dengan pemantauan, target, dan insentif, dengan skor tingkat negara ditampilkan dalam Tabel 2.

Untuk kemudahan perbandingan, skor rata-rata diberikan di baris bawah tabel. Manajemen AS memiliki keunggulan terbesar dalam hal insentif (dengan Kanada dan Jerman mengikuti), dan keunggulan terbesar kedua dalam kategori pemantauan dan penetapan target (di belakang Swedia dan Jerman, masing-masing). Namun, data ini juga menggambarkan bagaimana gaya manajemen berbeda di berbagai negara. Di Amerika Serikat, India, dan Cina, penggunaan insentif oleh manajer (relatif terhadap rata-rata negara) secara substansial lebih besar daripada penggunaan pemantauan dan target (relatif terhadap rata-rata). Namun, di Jepang, Swedia, dan Jerman, penggunaan pemantauan dan target oleh manajer (relatif terhadap rata-rata) jauh melebihi penggunaan insentif mereka (relatif terhadap rata-rata). Ada banyak alasan yang mungkin untuk pola spesialisasi ini di antara negara-negara. Salah satu faktor yang akan kami bahas di bawah adalah bahwa regulasi pasar tenaga kerja yang lebih ringan di Amerika Serikat membuat lebih mudah untuk memberhentikan karyawan yang berkinerja buruk dan memberi penghargaan kepada karyawan yang berkinerja tinggi.

Distribusi Praktik Manajemen di Dalam Negara

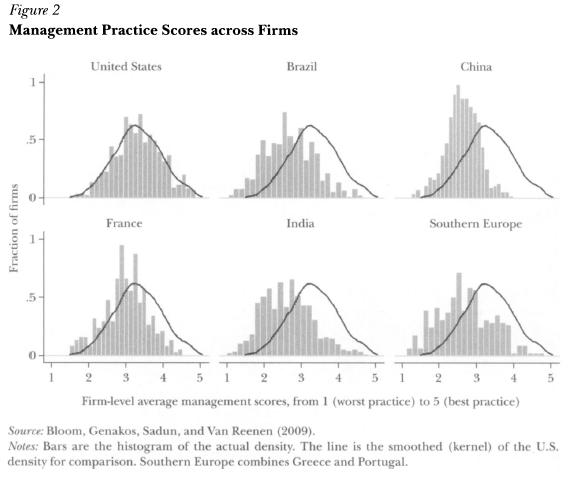

Bagaimana distribusi praktik manajemen di dalam suatu negara? Kami dapat membuat histogram tingkat perusahaan dari praktik manajemen berdasarkan negara, seperti yang ditunjukkan dalam Gambar 2.

Histogram pertama menunjukkan data ini untuk Amerika Serikat, di mana batang-batang menunjukkan data aktual dan garis gelap adalah hasil pemulusan (kernel) dari data AS. Ekonomi maju lainnya di Eropa Barat, Jepang, Kanada, dan Australia memiliki kemiripan dengan distribusi di AS, kecuali mereka memiliki “ekor” yang agak lebih tebal dari perusahaan yang dikelola dengan buruk. Untuk mengilustrasikan ini, kami menunjukkan histogram Prancis dan “Eropa Selatan” (Portugal dan Yunani). Diagram ini juga menunjukkan nilai hasil pemulusan untuk ekonomi AS, sehingga praktik manajemen di negara-negara ini dapat dengan mudah dibandingkan dengan Amerika Serikat. Histogram untuk Brasil dan India menunjukkan bahwa meskipun kedua negara ini memiliki banyak perusahaan yang dikelola dengan baik, perusahaan rata-rata mereka memiliki skor manajemen yang jauh lebih rendah daripada Amerika Serikat. Akhirnya, Cina memiliki distribusi yang lebih terkompresi, mungkin karena perusahaan-perusahaan Cina jauh lebih muda dan karenanya memiliki variasi yang lebih sedikit dalam hal versi praktik manajemen.

Dalam satu pengertian, peringkat lintas negara ini tidak mengejutkan, karena mencerminkan peringkat produktivitas lintas negara. Meskipun kami tidak dapat menawarkan argumen yang ketat di sini tentang besarnya pengaruh sebab-akibat, tampaknya masuk akal bahwa praktik manajemen harus dianggap sebagai bagian dari penentu produktivitas nasional. Regresi dari PDB per kapita terhadap praktik manajemen di seluruh sampel 17 negara menghasilkan R-squared sebesar 0,81. Karena beberapa dari ini hanya merupakan kontras antara negara maju dan negara berkembang, fokus regresi pada sebelas negara OECD dengan data produktivitas manufaktur yang baik menghasilkan R-squared sebesar 0,66. Bagaimanapun, praktik manajemen tampaknya menjadi faktor yang secara kuantitatif penting.

Negara-negara dapat meningkatkan praktik manajemen rata-rata dan, karenanya, produktivitas agregat melalui dua cara yang berbeda. Cara pertama adalah dengan mendorong faktor-faktor yang meningkatkan kualitas manajemen rata-rata di setiap perusahaan (misalnya melalui pendidikan bisnis yang lebih baik) dan, karenanya, meningkatkan produktivitas dalam perusahaan rata-rata. Sub-bagian berikutnya terkait dengan mekanisme ini.

Cara kedua adalah melalui alokasi yang lebih baik antar perusahaan. Faktor ini ternyata penting secara empiris dalam menjelaskan perbedaan produktivitas agregat lintas negara: yaitu, negara-negara dengan produktivitas tinggi seperti Amerika Serikat tampaknya lebih baik dalam membuat perusahaan efisien tumbuh lebih besar, sementara negara-negara dengan produktivitas rendah seperti Cina dan India tidak. Implikasinya adalah bahwa faktor-faktor seperti persaingan pasar produk harus menghasilkan hubungan yang lebih kuat antara kualitas manajemen di satu sisi dan ukuran serta pertumbuhan perusahaan di sisi lain, dan, karenanya, mengarah pada produktivitas agregat yang lebih tinggi. Kami akan membahas hal ini lebih lanjut ketika kami beralih ke penentuan praktik manajemen.

Hubungan antara Kualitas Manajemen dan Kinerja Perusahaan

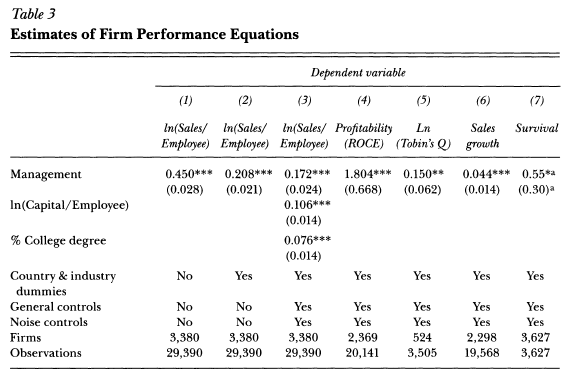

Kami memeriksa korelasi antara ukuran praktik manajemen kami dengan kinerja perusahaan dalam hal produktivitas, profitabilitas, tingkat pertumbuhan, tingkat kelangsungan hidup, dan nilai pasar. Untuk ukuran kinerja perusahaan ini, kami menggunakan data laporan keuangan perusahaan yang tersedia untuk 3.380 perusahaan. Kami menemukan bahwa, untuk sampel perusahaan manufaktur kami, skor manajemen yang lebih tinggi secara konsisten dikaitkan dengan kinerja yang lebih baik.

Tabel 3 dalam artikel ini melaporkan hasil dari beberapa regresi ordinary least squares. Variabel dependen kami adalah berbagai ukuran kinerja perusahaan, termasuk penjualan per karyawan, profitabilitas, Tobin’s q (rasio nilai pasar saham perusahaan terhadap modal sahamnya), pertumbuhan penjualan, dan kelangsungan hidup. Variabel penjelas utama kami adalah ukuran kualitas manajemen perusahaan. Dalam beberapa regresi, kami juga menyesuaikan dengan modal per karyawan, dan persentase tenaga kerja dengan gelar sarjana. Kami juga menggunakan variabel kontrol lainnya termasuk dummy negara dan industri, variabel kontrol tingkat perusahaan untuk jam kerja dan usia perusahaan, serta serangkaian “kontrol kebisingan” yang (seperti dibahas sebelumnya) mencakup dummy untuk pewawancara kami serta untuk masa kerja manajer, hari dalam seminggu wawancara dilakukan, waktu hari wawancara dilakukan, durasi wawancara, dan penilaian dari pewawancara tentang keandalan informasi yang dikumpulkan.

Pada kolom 1, variabel dependen adalah logaritma penjualan per karyawan, yang merupakan ukuran dasar produktivitas perusahaan. Skor manajemen kami adalah rata-rata dari semua 18 pertanyaan. Koefisien menunjukkan bahwa perusahaan dengan skor manajemen rata-rata satu poin lebih tinggi memiliki produktivitas tenaga kerja sekitar 45 poin log (sekitar 57 persen) lebih tinggi. Jadi, perubahan satu standar deviasi dalam manajemen (sebesar 0,664) dikaitkan dengan peningkatan penjualan sekitar 38 persen dengan mempertahankan jumlah tenaga kerja konstan. Kolom 2 mengontrol negara dan industri untuk mencerminkan standar akuntansi dan harga yang berbeda di berbagai negara dan industri. Koefisien manajemen berkurang dalam besarannya menjadi 0,208, tetapi tetap sangat signifikan. Kolom 3 menambahkan kontrol untuk modal per karyawan, persentase tenaga kerja dengan gelar sarjana, dan kontrol “kebisingan” survei kami. Penambahan ini sedikit mengurangi koefisien pada variabel manajemen menjadi sekitar 0,172, karena perusahaan yang dikelola dengan lebih baik cenderung memiliki lebih banyak modal tetap dan modal manusia. Korelasi ini tidak didorong oleh negara-negara “Anglo-Saxon,” seperti yang mungkin diharapkan jika ukuran tersebut bias secara budaya. Hubungan antara produktivitas dan manajemen kuat di semua wilayah dalam data.

Pada kolom 4 dari Tabel 3, kami melihat profitabilitas yang diukur dengan return on capital employed (ROCE) dan menemukan bahwa ini sekitar 1,8 poin persentase lebih tinggi untuk setiap peningkatan satu poin dalam skor manajemen. Pada Kolom 5, kami melihat Tobin’s q untuk sub-sampel perusahaan yang diperdagangkan secara publik (di mana Tobin’s q dihitung sebagai nilai pasar saham perusahaan dibagi dengan nilai buku perusahaan) dan menemukan peningkatan satu poin dalam manajemen dikaitkan dengan peningkatan 15 poin log dalam Tobin’s q. Kolom 6 menggunakan tingkat pertumbuhan penjualan lima tahun sebagai hasil. Di sini, peningkatan satu unit dalam skor praktik manajemen dikaitkan dengan peningkatan 4,4 persen dalam pertumbuhan penjualan tahunan. Akhirnya, Kolom 7 melihat tingkat kelangsungan hidup pasca survei dan menunjukkan bahwa perusahaan yang dikelola dengan lebih baik lebih mungkin untuk bertahan hidup sementara perusahaan yang dikelola dengan buruk lebih mungkin untuk bangkrut.

Ukuran penting lainnya dari kinerja adalah ukuran perusahaan; dalam ekuilibrium, perusahaan yang dikelola dengan lebih baik seharusnya lebih besar (Lucas, 1978). Hal ini sebagian karena pasar akan mengalokasikan pangsa penjualan yang lebih besar kepada perusahaan-perusahaan ini, tetapi juga karena perusahaan yang lebih besar memiliki sumber daya dan insentif untuk mempekerjakan manajemen yang lebih baik. Ketika kami memplot skor manajemen rata-rata terhadap jumlah karyawan dalam sebuah perusahaan (sebagai ukuran ukuran perusahaan) kami menemukan bahwa perusahaan dengan 100-200 karyawan memiliki skor manajemen rata-rata sekitar 2,7. Skor manajemen kemudian meningkat secara bertahap dengan ukuran perusahaan, sehingga perusahaan dengan 2000-5000 karyawan—perusahaan terbesar dalam sampel kami—memiliki skor manajemen rata-rata sekitar 3,2.

Data internasional mengungkapkan beberapa pola spesialisasi berdasarkan negara dalam gaya manajemen, dalam hal apakah manajemen di negara-negara tertentu lebih menekankan pada pemantauan dan penetapan target atau pada insentif. Meskipun perusahaan yang baik dalam satu dimensi manajemen cenderung baik dalam semua (artinya, jawaban untuk pertanyaan individu cenderung berkorelasi positif), pola spesialisasi dalam gaya manajemen juga dapat diamati pada tingkat perusahaan. Perusahaan yang beroperasi di industri seperti farmasi yang relatif padat modal manusia cenderung memiliki praktik manajemen insentif yang lebih baik dibandingkan perusahaan yang beroperasi di industri seperti tekstil dan pakaian yang memiliki lebih banyak pekerja tidak terampil (Bloom dan Van Reenen, 2007).

Asosiasi antara manajemen dan kinerja perusahaan juga jelas di sektor lain di luar manufaktur. Dalam Bloom, Propper, Seiler, dan Van Reenen (2009), kami mewawancarai 181 manajer dan dokter di departemen ortopedi dan kardiologi di rumah sakit-rumah sakit Inggris. Kami menemukan bahwa skor manajemen secara signifikan terkait dengan kinerja yang lebih baik seperti yang ditunjukkan oleh peningkatan tingkat kelangsungan hidup dari penerimaan darurat serangan jantung dan jenis bedah umum lainnya serta daftar tunggu yang lebih pendek.

Apakah manajemen yang lebih baik juga terkait dengan hasil yang lebih buruk bagi pekerja dan lingkungan? Dalam gelombang survei 2004, kami juga mengumpulkan informasi tentang aspek keseimbangan kerja-kehidupan seperti fasilitas penitipan anak, fleksibilitas pekerjaan, dan kepuasan karyawan yang dinilai sendiri. Perusahaan yang dikelola dengan baik sebenarnya cenderung memiliki fasilitas yang lebih baik bagi pekerja di sepanjang dimensi ini (Bloom, Kretschmer, dan Van Reenen, 2009). Kami juga menemukan bahwa efisiensi energi secara kuat terkait dengan manajemen tingkat perusahaan yang lebih baik, mungkin karena praktik manajemen yang baik (seperti manufaktur lean) cenderung menghemat penggunaan energi (Bloom, Genakos, Martin, dan Sadun, yang akan datang).

Apa yang Menyebabkan Perbedaan dalam Praktik Manajemen?

Praktik manajemen bervariasi secara substansial di antara negara dan perusahaan, yang menimbulkan pertanyaan yang sulit: jika manajemen yang lebih baik menawarkan keuntungan profitabilitas, mengapa perusahaan tidak mengadopsi praktik manajemen yang lebih baik? Untuk menjawab ini, kami fokus pada beberapa faktor utama, yaitu persaingan pasar produk, regulasi tenaga kerja, status multinasional, kepemilikan, dan pendidikan. Tentu saja, beberapa alasan ini mungkin lebih cocok untuk menjelaskan perbedaan di dalam negara atau antar industri, sementara alasan lain mungkin lebih cocok untuk menjelaskan perbedaan antar negara.

Persaingan Pasar Produk

Ketika persaingan di pasar produk tidak terlalu intens, beberapa perusahaan dengan produktivitas rendah masih dapat bertahan. Pandangan ini konsisten dengan argumen sebelumnya bahwa Amerika Serikat, yang umumnya memiliki pasar produk yang sangat kompetitif menurut standar internasional, tidak memiliki “ekor” perusahaan yang dikelola dengan buruk sebanyak negara lain. Syverson (2004b) menunjukkan bahwa di sebuah industri yang sangat homogen di Amerika Serikat (beton siap pakai), pasar geografis yang lebih kompetitif memiliki ekor yang lebih kecil dari pabrik-pabrik dengan produktivitas rendah.

Dalam survei kami, kami menanyakan kepada manajer berapa banyak pesaing yang mereka hadapi, dan menemukan bahwa skor manajemen rata-rata secara signifikan lebih tinggi ketika perusahaan melaporkan menghadapi lebih banyak pesaing. Menggunakan ukuran persaingan lain yang tidak dilaporkan oleh manajer, seperti tingkat penetrasi impor (diukur dengan impor sebagai bagian dari produksi domestik) atau indeks Lerner tentang persaingan, menghasilkan hasil umum yang serupa bahwa kualitas manajemen cenderung meningkat seiring dengan intensitas persaingan.

Secara umum, kami menafsirkan temuan ini sebagai menunjukkan bahwa pasar produk yang kompetitif terkait dengan praktik manajemen yang lebih baik. Hasil ini dapat muncul melalui berbagai saluran. Misalnya, satu jalur agar persaingan dapat meningkatkan praktik manajemen mungkin melalui seleksi, di mana perusahaan yang dikelola dengan buruk lebih cepat keluar dari pasar yang kompetitif. Jalur kedua mungkin melalui insentif untuk meningkatkan praktik, yang dapat lebih tajam ketika persaingan “meningkatkan taruhan” baik karena perbaikan efisiensi memiliki dampak yang lebih besar dalam menggeser pangsa pasar atau karena manajer lebih takut kehilangan pekerjaan mereka.

Dalam pekerjaan yang sedang berlangsung yang dijelaskan dalam Bloom, Genakos, Sadun, dan Van Reenen (2009), kami menemukan bukti bahwa kedua efek ini sedang berperan. Pada cerita seleksi, hubungan antara manajemen dan pertumbuhan perusahaan tampaknya sangat kuat di Amerika Serikat, di mana persaingan lebih intens. Selain itu, menggunakan data panel pendek kami untuk empat negara, kami menemukan bahwa peningkatan persaingan dikaitkan dengan peningkatan kualitas manajemen untuk perusahaan yang bertahan. Bagaimanapun, intinya adalah bahwa mendorong persaingan yang lebih ketat harus meningkatkan praktik manajemen rata-rata.

Regulasi Pasar Tenaga Kerja

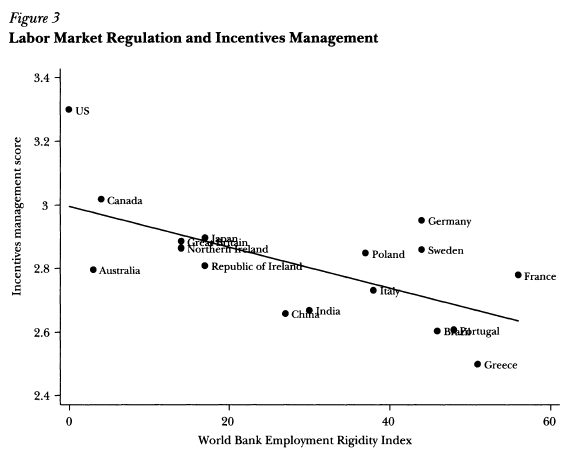

Regulasi pasar tenaga kerja yang membatasi kemampuan manajer untuk merekrut, memberhentikan, membayar, dan mempromosikan karyawan dapat mengurangi kualitas praktik manajemen. Gambar 3 dalam artikel ini menunjukkan skor manajemen rata-rata pada dimensi manajemen insentif (pertanyaan 7 dan 13 hingga 18 tentang perekrutan, pemberhentian, pembayaran, dan promosi) di setiap negara terhadap indeks kekakuan ketenagakerjaan dari Bank Dunia, yang berfokus pada kesulitan yang dihadapi perusahaan dalam merekrut pekerja, memberhentikan pekerja, dan mengubah jam serta pembayaran mereka. Regulasi pasar tenaga kerja yang lebih ketat secara signifikan berkorelasi negatif dengan skor manajemen pada insentif. Sebaliknya, regulasi pasar tenaga kerja yang lebih restriktif tidak berkorelasi signifikan dengan praktik manajemen dalam dimensi lain seperti pemantauan atau penetapan target.

Tentu saja, ada sejumlah faktor lain yang juga bervariasi di antara negara-negara, jadi pola yang ditunjukkan dalam Gambar 3 tidak secara konklusif menunjukkan bahwa regulasi pasar tenaga kerja membatasi beberapa bentuk praktik manajemen—tetapi hasil ini pasti mendukung efek tersebut.

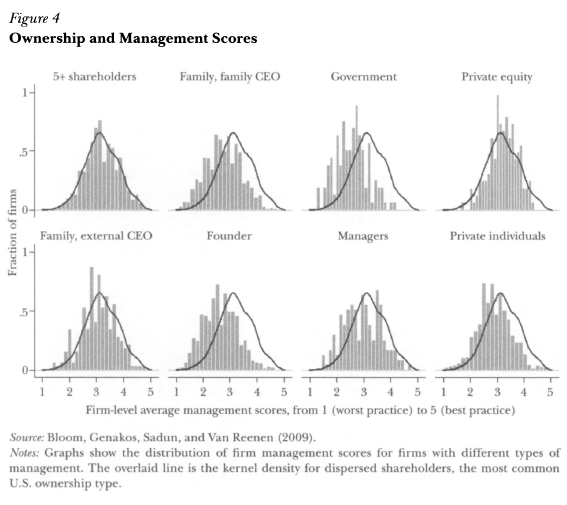

Kepemilikan dan Seleksi Meritokratis terhadap CEO

Perusahaan-perusahaan dalam sampel kami dapat dibagi berdasarkan kepemilikan akhir, termasuk kepemilikan oleh pemegang saham yang tersebar, kepemilikan keluarga dengan CEO eksternal, kepemilikan keluarga dengan CEO dari keluarga, perusahaan milik pendiri, perusahaan milik pemerintah, perusahaan yang dikelola oleh manajernya sendiri, dan kepemilikan oleh ekuitas swasta atau individu pribadi. Gambar 4 dalam artikel ini memplot histogram tingkat perusahaan berdasarkan kategori kepemilikan akhir. Batang-batang menunjukkan distribusi praktik manajemen dalam kelompok kepemilikan ini. Garis gelap yang di atasnya adalah kepadatan kernel untuk pemegang saham yang tersebar—kategori kepemilikan paling umum di Amerika Serikat—untuk perbandingan. Perbedaan yang ditunjukkan di antara kategori ini tidak terutama dijelaskan oleh perbedaan di negara atau jenis industri.

Satu kelompok yang menarik adalah perusahaan keluarga, yang dalam penelitian kami didefinisikan sebagai perusahaan yang dimiliki oleh keturunan pendiri (misalnya anak, cucu, dll.). Perusahaan yang dimiliki dan juga dikelola oleh keluarga (“Family, family CEO”) memiliki ekor besar dari perusahaan yang dikelola dengan buruk, sementara perusahaan yang dimiliki oleh keluarga tetapi dikelola oleh pihak eksternal (“Family, external CEO”) tampak sangat mirip dengan perusahaan yang dimiliki oleh pemegang saham yang tersebar. Alasannya tampaknya adalah bahwa banyak perusahaan keluarga mengadopsi aturan primogeniture, sehingga anak sulung menjadi CEO, tanpa mempertimbangkan bakat. Banyak pemerintah di seluruh dunia juga memberikan subsidi pajak yang kuat untuk perusahaan keluarga; misalnya, Inggris memiliki jauh lebih banyak perusahaan yang dikelola dan dimiliki oleh keluarga daripada Amerika Serikat dan Jerman, yang kemungkinan terkait dengan pengecualian pajak warisan untuk aset bisnis yang diwarisi di Inggris.

Karena perusahaan keluarga biasanya memiliki lebih sedikit utang, persaingan pasar produk mungkin tidak seefektif dalam mendorong mereka keluar dari bisnis jika mereka dikelola dengan buruk. Tanpa utang, perusahaan hanya perlu menutupi biaya operasi (seperti gaji dan upah) tetapi tidak biaya modal seperti sewa properti atau peralatan karena ini biasanya dibeli secara langsung bertahun-tahun yang lalu. Oleh karena itu, perusahaan keluarga dapat terus menghasilkan arus kas positif meskipun mengalami kerugian ekonomi, karena pemilik keluarga mereka mensubsidi mereka melalui modal murah.

Perusahaan yang dimiliki oleh ekuitas swasta tampaknya dikelola dengan baik, terutama jika dibandingkan dengan perusahaan yang dimiliki oleh keluarga dan pemerintah (Bloom, Sadun, dan Van Reenen, 2009b). Oleh karena itu, pola beberapa tahun terakhir di mana perusahaan ekuitas swasta membeli perusahaan di Eropa dan Asia yang sebelumnya di bawah manajemen keluarga atau pemerintah masuk akal secara ekonomi.

Hasil yang mungkin mengejutkan adalah bahwa “perusahaan pendiri”—di mana CEO saat ini adalah pendiri perusahaan—juga dikelola dengan buruk. Kami masih mencoba memahami fenomena ini, tetapi satu penjelasan potensial adalah bahwa keterampilan kewirausahaan yang diperlukan untuk memulai perusahaan, seperti kreativitas dan pengambilan risiko, bukanlah keterampilan utama yang diperlukan ketika sebuah perusahaan tumbuh cukup besar untuk masuk ke dalam sampel perusahaan kami yang memiliki setidaknya 100 karyawan. Perusahaan yang matang perlu melampaui aturan informal, dan ini mungkin lebih efektif diimplementasikan oleh seorang manajer profesional.

Kami juga telah memeriksa bagaimana distribusi di antara kategori kepemilikan ini bervariasi di antara negara-negara, karena kepemilikan dapat menjelaskan hingga 40 persen perbedaan lintas negara dalam praktik manajemen. Secara khusus, kami berfokus pada tiga kategori kepemilikan yang terkait dengan skor manajemen terendah dalam sampel kami: perusahaan keluarga dengan CEO dari keluarga, perusahaan pendiri, dan perusahaan yang dimiliki pemerintah. Di ekonomi maju seperti Jerman, Jepang, Swedia, dan Amerika Serikat, kategori-kategori ini secara keseluruhan mencakup sekitar 20 hingga 30 persen dari perusahaan dalam sampel. Sebaliknya, sekitar tiga perempat perusahaan India dalam sampel kami dimiliki oleh pendiri perusahaan atau salah satu keturunannya. Di Italia, Brasil, Portugal, dan Yunani, bagian perusahaan dalam sampel kami yang termasuk dalam tiga kategori ini sekitar 60 persen.

Salah satu penjelasan yang mungkin untuk perbedaan ini adalah bahwa kurang berkembangnya pasar keuangan dan lemahnya penegakan hukum di banyak negara berkembang membuat pemisahan kepemilikan dan kontrol sangat sulit. Misalnya, keluarga mungkin enggan mempekerjakan manajer luar karena hukum tidak cukup kuat untuk melindungi mereka dari pencurian (La Porta, Lopez-de-Silanes, Shleifer, dan Vishny, 1997).

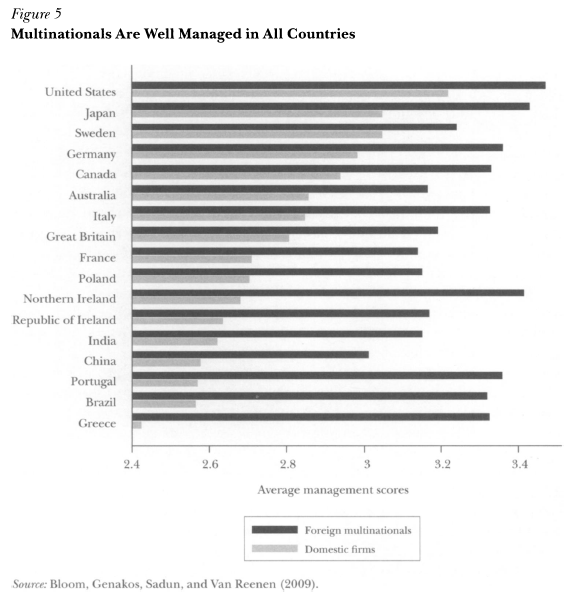

Multinasional dan Eksportir

Gambar 5 dalam artikel ini memplot skor manajemen berdasarkan negara untuk perusahaan domestik (yang tidak memiliki fasilitas produksi di luar negeri) dan perusahaan multinasional asing. Ada dua hasil yang menonjol. Pertama, perusahaan multinasional asing dikelola lebih baik daripada perusahaan domestik, mungkin mencerminkan efek seleksi di mana perusahaan yang dikelola lebih baik lebih mungkin menjadi multinasional. Kedua, perusahaan multinasional asing tampaknya mampu “mengangkut” praktik manajemen mereka yang lebih baik ke luar negeri meskipun menghadapi kondisi lokal yang sering kali sulit.

Kami juga menemukan bahwa perusahaan multinasional mentransplantasikan fitur-fitur lain dari bentuk organisasi mereka ke luar negeri seperti tingkat desentralisasi rata-rata. Kami juga membedakan berdasarkan status ekspor. Sesuai dengan prediksi makalah seperti Helpman, Melitz, dan Yeaple (2004), ada urutan hierarki: skor manajemen rata-rata terendah untuk perusahaan non-eksportir (2,6), sedikit lebih tinggi untuk eksportir non-multinasional (2,8), dan tertinggi untuk multinasional (3,2).

Modal Manusia

Pendidikan memiliki korelasi yang kuat dengan skor manajemen yang tinggi, baik ketika melihat tingkat pendidikan manajer maupun pekerja. Tentu saja, kita tidak dapat menyimpulkan hubungan kausal dari asosiasi ini, tetapi masuk akal jika manajer dengan gelar MBA atau pendidikan tinggi lebih mungkin menyadari manfaat dari praktik manajemen modern seperti lean manufacturing. Yang lebih mengejutkan mungkin adalah bahwa tingkat pendidikan pekerja juga terkait positif dengan skor manajemen, yang menunjukkan bahwa menerapkan banyak praktik ini mungkin lebih mudah ketika tenaga kerja lebih terdidik. Banyak dari praktik terbaik dalam Tabel 1 bergantung pada inisiatif yang signifikan dari pekerja, seperti teknik lean manufacturing yang terinspirasi dari Jepang dan insentif yang lebih tinggi.

Pandangan kami adalah bahwa pendidikan bisnis yang lebih mendasar—misalnya tentang anggaran modal, analisis data, dan praktik sumber daya manusia standar—dapat membantu meningkatkan manajemen di banyak negara, terutama di negara-negara berkembang.

Informasi

Evolusi lambat dari praktik manajemen di Amerika Serikat, Eropa, dan Jepang—seperti manajemen ilmiah Taylor, produksi massal Ford, korporasi M-form Sloan, gerakan kualitas Deming, dan produksi lean Toyota—menunjukkan bahwa praktik manajemen memang memiliki kemiripan dengan teknologi proses yang menyebar secara lambat dari waktu ke waktu. Penyebaran teknologi yang lambat dapat disebabkan oleh berbagai faktor, tetapi salah satu faktor yang telah dipelajari dengan baik adalah informasi. Praktik manajemen baru sering kali kompleks dan sulit diperkenalkan tanpa bantuan karyawan atau konsultan yang memiliki pengalaman sebelumnya dengan inovasi ini. Perusahaan belajar dari pengalaman (baik dan buruk) orang lain dalam bereksperimen dengan berbagai praktik, sehingga tidak semuanya akan mengadopsi praktik tersebut secara langsung. Sebagai contoh, perjuangan selama dua dekade perusahaan otomotif AS untuk meniru sistem lean manufacturing Jepang merupakan contoh yang baik.

Dalam survei kami, kami secara langsung menanyakan kepada manajer pertanyaan: “Selain diri Anda sendiri, seberapa baik Anda akan mengatakan bahwa perusahaan Anda dikelola pada skala 1 hingga 10, di mana 1 adalah praktik terburuk, 10 adalah praktik terbaik, dan 5 adalah rata-rata?” Dengan ukuran ini, perusahaan memiliki skor rata-rata 7,1—jauh di atas apa yang seharusnya menjadi rata-rata—dan skor ini tidak berkorelasi dengan skor manajemen yang kami berikan kepada mereka atau kinerja perusahaan mereka pada dimensi yang diuraikan dalam Tabel 3 seperti produktivitas dan profitabilitas. Oleh karena itu, temuan ini menunjukkan bahwa manajer tidak memiliki informasi yang baik tentang seberapa baik praktik manajemen mereka sendiri dan area mana yang perlu diperbaiki.

Sebuah proyek di India yang melibatkan kami mencoba menguji ini dari sudut lain dengan mengambil sampel perusahaan tekstil dan memberikan konsultan manajemen gratis kepada kelompok yang dipilih secara acak, lalu membandingkan ini dengan kelompok kontrol tanpa bantuan. Kami menemukan bahwa perubahan dalam praktik manajemen menyebabkan peningkatan kinerja yang signifikan, dan alasan yang paling sering diungkapkan oleh perusahaan untuk tidak memperkenalkan praktik-praktik ini lebih awal adalah “ketidaktahuan” tentang hal tersebut. Ini lagi-lagi menunjukkan bahwa praktik manajemen yang lebih baik adalah jenis inovasi proses yang membutuhkan waktu untuk menyebar di antara perusahaan.

Manajemen Kontingen

Sejauh ini kami telah berasumsi bahwa manajemen mirip dengan teknologi dan bahwa kemajuan teknis dalam manajemen dapat terjadi, seperti halnya dengan mesin. Perspektif alternatif adalah bahwa semua praktik manajemen bersifat kontingen terhadap lingkungan perusahaan. Dalam pandangan ini, setiap perusahaan mengadopsi praktik terbaik mereka sendiri mengingat keadaan di mana mereka berada.

Tentu saja, ada beberapa elemen kontingensi dalam pilihan manajemen dalam setidaknya tiga aspek. Pertama, perusahaan yang berbeda (dan memang negara) berspesialisasi dalam aspek-aspek tertentu dari praktik manajemen. Misalnya, Jepang lebih fokus pada pemantauan daripada manajemen insentif. Perusahaan di industri yang padat keterampilan dan/atau dengan regulasi pasar tenaga kerja yang lebih ringan cenderung lebih fokus pada manajemen insentif daripada pemantauan. Kedua, banyak aspek dari manajemen strategis, seperti keputusan penetapan harga atau pengambilalihan, akan sangat bergantung pada keadaan spesifik tanpa ada praktik “baik” atau “buruk” yang tipikal—itulah sebabnya survei kami hanya melihat pada subset dari praktik manajemen yang lebih berorientasi pada proses di mana tampaknya ada satu set praktik “baik” yang lebih universal. Ketiga, praktik manajemen yang kami gunakan tidak selalu bermanfaat sepanjang sejarah. Misalnya, penggunaan data secara sistematis dan terus-menerus untuk menangani masalah dan membuat keputusan telah difasilitasi dalam waktu yang lebih baru oleh penurunan dramatis dalam biaya informasi secara riil.

Namun, dengan elemen-elemen kontingensi ini diakui, pekerjaan kami menunjukkan bahwa kontingensi bukanlah keseluruhan cerita. Seperti yang ditunjukkan oleh Tabel 2, perusahaan yang dikelola lebih baik di negara dan industri yang sama menghasilkan lebih banyak keuntungan, tumbuh lebih cepat, dan memiliki valuasi pasar saham yang lebih tinggi. Temuan ini sulit dipahami jika kita menganggap bahwa semua perbedaan dalam praktik manajemen mencerminkan tanggapan optimal terhadap keadaan yang berbeda.

Tampaknya banyak aspek dari gaya manajemen tidak bersifat kontingen. Praktik-praktik tertentu seperti mempromosikan berdasarkan nepotisme atau mempertahankan pekerja pada pekerjaan yang sama tanpa memperhatikan kinerja mereka tidak mungkin meningkatkan produktivitas di ekonomi mana pun. Selain itu, di setiap negara dalam survei kami, perusahaan multinasional memang membawa pendekatan manajemen yang lebih kuat, meskipun mereka harus bekerja dengan sebagian besar kendala yang sama yang dihadapi oleh perusahaan domestik.

Penelitian Lebih Lanjut

Penelitian empiris dalam bidang ekonomi manajemen berada pada tahap awal, dan ada beberapa area yang sangat menarik untuk penelitian lebih lanjut. Berikut adalah beberapa di antaranya:

Eksperimen Lapangan untuk Mengubah Praktik Manajemen dan Mencoba Mengidentifikasi Perubahan Sebab-Akibat pada Kinerja Perusahaan. Salah satu bentuk intervensi adalah memberikan saran konsultasi dari luar. Pekerjaan yang sedang berlangsung di mana kami melakukan uji coba terkontrol secara acak di perusahaan tekstil India, seperti yang disebutkan sebelumnya, bertujuan untuk menetapkan hubungan sebab-akibat menggunakan intervensi konsultasi manajemen.

Menghubungkan Temuan Empiris dengan Teori Manajemen. Banyak korelasi yang telah kami bahas, seperti asosiasi positif antara ukuran perusahaan dan produktivitas dengan kualitas manajemen, serta dampak positif persaingan terhadap manajemen, umum dalam sejumlah teori manajemen, tetapi tidak semuanya. Temuan lainnya mungkin memicu pengembangan teori baru dan hubungan yang lebih struktural antara teori dan data.

Panel Data Manajemen. Panel data manajemen akan menjadi pelengkap yang berguna untuk data kami, yang sebagian besar bersifat cross-sectional. Kami telah membangun panel kecil dari perusahaan yang sama dari waktu ke waktu, dan seiring dengan berjalannya waktu, kami akan dapat mengamati dinamika perubahan manajerial dan membuat pernyataan yang lebih kuat tentang hubungan sebab-akibat. Banyak model teori kerja mengasumsikan bahwa manajemen pada dasarnya bersifat time invariant (misalnya, Melitz, 2003), jadi menganalisis kapan dan di mana asumsi ini merupakan perkiraan yang baik adalah penting.

Banyak Sektor Ekonomi yang Layak Diteliti. Kami telah fokus pada praktik manajemen dalam manufaktur, tetapi banyak pertanyaan yang dapat diterapkan di berbagai bidang lain dari ekonomi. Kami sudah mengumpulkan data manajemen untuk sektor kesehatan, ritel, dan pendidikan, dan kami berharap lebih banyak sektor akan diikuti.

Kesimpulan

Mempelajari penyebab dan implikasi dari variasi produktivitas antar perusahaan telah menjadi tema penting dalam banyak bidang ekonomi, termasuk perdagangan (misalnya, Melitz, 2003), tenaga kerja (misalnya, Van Reenen, 1996), organisasi industri (misalnya, Hopenhayn, 1992), dan makroekonomi (misalnya, Prescott dan Visscher, 1980; Atkeson dan Kehoe, 2005).

Pola-pola dalam sampel besar data manajemen kami di seluruh perusahaan dan negara telah mengarahkan kami pada keyakinan bahwa salah satu penjelasan penting untuk perbedaan besar dalam produktivitas antar perusahaan dan negara—perbedaan yang tidak dapat dijelaskan dengan mudah oleh faktor-faktor lain—adalah variasi dalam praktik manajemen. Perbedaan ini sulit diukur, tetapi tidak mustahil, dan kami berharap metodologi yang telah kami kembangkan akan digunakan oleh peneliti lain untuk membantu menggambar peta internasional manajemen dengan lebih detail di negara-negara, industri, dan praktik baru.

Dari perspektif kebijakan, beberapa faktor tampaknya penting dalam memengaruhi kualitas manajemen. Persaingan pasar produk memiliki pengaruh kritis dalam meningkatkan manajemen agregat dengan menipiskan barisan perusahaan yang dikelola dengan buruk. Memang, banyak variasi lintas negara dalam manajemen tampaknya disebabkan oleh keberadaan atau ketidakhadiran ekor dari pelaku buruk ini. Salah satu alasan utama untuk dominasi perusahaan-perusahaan AS dalam skor manajemen adalah bahwa dalam ekonomi AS, perusahaan yang dikelola dengan lebih baik tampaknya lebih cepat diberi penghargaan dengan pangsa pasar yang lebih besar, sementara perusahaan yang dikelola dengan buruk dipaksa untuk menyusut dan keluar. Kami juga mengungkapkan banyak efek lain yang relevan dengan kebijakan. Pajak dan kebijakan distorsif lainnya yang mendukung perusahaan keluarga tampaknya menghambat manajemen yang lebih baik, sementara pendidikan umum dan kehadiran perusahaan multinasional tampak berharga dalam meningkatkan praktik manajemen.

Pola-pola yang dijelaskan mendukung banyak teori baru yang dikembangkan untuk menjelaskan dispersi produktivitas, tetapi juga menimbulkan banyak teka-teki. Fondasi empiris dan teoretis dari ekonomi manajemen harus terus menjadi area penelitian yang subur.

Tabel 1: Dimensi Praktik Manajemen

Tabel ini mencantumkan 18 praktik manajemen dasar yang diukur dari skor 1 hingga 5, dengan skor yang lebih tinggi menunjukkan praktik yang lebih baik. Tabel ini digunakan untuk mengevaluasi manajemen dalam tiga area utama: pemantauan, penetapan target, dan insentif.

Kategori

Skor dari 1-5 berdasarkan:

1) Penggunaan teknik manufaktur modern

Aspek-aspek manufaktur apa yang telah diperkenalkan secara formal, termasuk pengiriman just-in-time dari pemasok, otonomasi, tenaga kerja fleksibel, sistem pendukung, sikap, dan perilaku?

2) Alasan penerapan teknik manufaktur modern

Apakah teknik manufaktur modern diadopsi hanya karena orang lain menggunakannya, atau apakah mereka terkait dengan tujuan bisnis seperti mengurangi biaya dan meningkatkan kualitas?

3) Dokumentasi masalah proses

Apakah perbaikan proses hanya dilakukan ketika masalah muncul, atau apakah mereka secara aktif dicari untuk perbaikan berkelanjutan sebagai bagian dari proses bisnis yang normal?

4) Pelacakan kinerja

Apakah pelacakan bersifat ad-hoc dan tidak lengkap, atau apakah kinerja terus-menerus dilacak dan dikomunikasikan kepada semua staf?

5) Peninjauan kinerja

Apakah kinerja ditinjau jarang dan hanya pada skala sukses/kegagalan, atau apakah kinerja ditinjau secara terus-menerus dengan harapan perbaikan berkelanjutan?

6) Dialog kinerja

Dalam percakapan tinjauan/kinerja, sejauh mana tujuan, data, agenda, dan langkah-langkah tindak lanjut (seperti pelatihan) jelas bagi semua pihak?

7) Manajemen konsekuensi

Sejauh mana kegagalan untuk mencapai tujuan yang disepakati memiliki konsekuensi, yang dapat mencakup pelatihan ulang atau penugasan kembali ke pekerjaan lain?

8) Keseimbangan target

Apakah tujuan hanya bersifat finansial, atau ada keseimbangan antara target finansial dan non-finansial?

9) Interkoneksi target

Apakah tujuan berdasarkan nilai akuntansi, atau berdasarkan nilai pemegang saham dengan cara yang bekerja melalui unit bisnis dan pada akhirnya terhubung ke harapan kinerja individu?

10) Waktu target

Apakah manajemen puncak lebih fokus pada jangka pendek, atau apakah mereka memvisualisasikan target jangka pendek sebagai “tangga” menuju fokus utama pada tujuan jangka panjang?

11) Target yang menantang

Apakah tujuan terlalu mudah dicapai, terutama untuk beberapa area “sapi suci” perusahaan, atau apakah tujuan tersebut menantang tetapi dapat dicapai untuk semua bagian perusahaan?

12) Kejelasan kinerja

Apakah ukuran kinerja tidak jelas, sulit dipahami, dan bersifat pribadi, atau apakah mereka didefinisikan dengan baik, dikomunikasikan dengan jelas, dan dipublikasikan?

13) Mengelola modal manusia

Sejauh mana manajer senior dievaluasi dan bertanggung jawab untuk menarik, mempertahankan, dan mengembangkan bakat di seluruh organisasi?

14) Menghargai kinerja tinggi

Sejauh mana orang-orang di perusahaan diberi penghargaan secara merata tanpa memperhatikan tingkat kinerja, atau apakah penghargaan terkait dengan kinerja dan upaya?

15) Menghilangkan kinerja rendah

Apakah karyawan dengan kinerja rendah jarang dikeluarkan, atau apakah mereka dilatih ulang dan/atau dipindahkan ke peran lain atau keluar dari perusahaan segera setelah kelemahan diidentifikasi?

16) Mempromosikan kinerja tinggi

Apakah orang-orang dipromosikan terutama berdasarkan masa kerja, atau apakah perusahaan secara aktif mengidentifikasi, mengembangkan, dan mempromosikan para pemain terbaiknya?

17) Menarik modal manusia

Apakah pesaing menawarkan alasan yang lebih kuat bagi orang-orang berbakat untuk bergabung dengan perusahaan mereka, atau apakah perusahaan menyediakan berbagai alasan untuk mendorong orang-orang berbakat bergabung?

18) Mempertahankan modal manusia

Apakah perusahaan melakukan sedikit usaha untuk mempertahankan bakat terbaik atau melakukan apa pun yang diperlukan untuk mempertahankan bakat terbaik ketika mereka cenderung akan pergi?

Gambar 1: Skor Manajemen di Seluruh Negara

Gambar ini menunjukkan skor rata-rata praktik manajemen di berbagai negara berdasarkan data dari sekitar 6.000 perusahaan. Amerika Serikat memiliki skor manajemen tertinggi, diikuti oleh negara-negara seperti Jerman, Jepang, Swedia, dan Kanada. Negara-negara berkembang seperti Brasil, Cina, dan India berada di peringkat bawah.

Tabel 2: Skor Praktik Manajemen berdasarkan Negara

Tabel ini menunjukkan skor rata-rata untuk tiga kategori utama manajemen (pemantauan, target, dan insentif) di berbagai negara.

Negara

Manajemen Keseluruhan

Manajemen Pemantauan

Manajemen Target

Manajemen Insentif

Amerika Serikat

3,33

3,44

3,23

3,30

Jerman

3,18

3,40

3,24

2,95

Jepang

3,15

3,20

3,25

2,90

Swedia

3,18

3,54

3,22

2,86

Kanada

3,13

3,35

3,02

3,02

Brasil

2,69

2,81

2,68

2,60

Cina

2,64

2,72

2,53

2,66

India

2,65

2,62

2,66

2,67

Yunani

2,65

2,90

2,56

2,50

Portugal

2,79

3,07

2,72

2,61

Gambar 2: Distribusi Skor Praktik Manajemen di Seluruh Perusahaan berdasarkan Negara

Gambar ini menunjukkan histogram tingkat perusahaan dari skor praktik manajemen berdasarkan negara. Histogram ini menunjukkan bahwa meskipun ada perusahaan yang dikelola dengan baik di Brasil dan India, rata-rata mereka lebih rendah dibandingkan dengan Amerika Serikat.

Tabel 3: Hubungan antara Skor Manajemen dan Kinerja Perusahaan

Tabel ini menunjukkan hasil regresi antara skor manajemen dan berbagai ukuran kinerja perusahaan, seperti produktivitas, profitabilitas, dan pertumbuhan penjualan.

Variabel Dependen

(1)

(2)

(3)

(4)

(5)

(6)

(7)

ln(Sales/Employee)

0.450**

0.208**

0.172**

1.804**

0.150**

0.044**

0.55*a

ln(Capital/Employee)

0.106**

% College Degree

0.076**

Country & Industry Dummies

No

Yes

Yes

Yes

Yes

Yes

Yes

General Controls

No

No

Yes

Yes

Yes

Yes

Yes

Noise Controls

No

No

Yes

Yes

Yes

Yes

Yes

Observations

3,380

3,380

3,380

2,369

524

2,298

3,627

Gambar 3: Regulasi Pasar Tenaga Kerja dan Manajemen Insentif

Gambar ini menunjukkan korelasi negatif antara kekakuan pasar tenaga kerja dan skor manajemen insentif. Negara-negara dengan regulasi pasar tenaga kerja yang lebih ketat cenderung memiliki skor manajemen insentif yang lebih rendah.

Gambar 4: Kepemilikan dan Skor Manajemen

Gambar ini menunjukkan distribusi skor manajemen berdasarkan jenis kepemilikan perusahaan. Perusahaan milik keluarga yang dikelola oleh anggota keluarga cenderung memiliki ekor besar dari perusahaan yang dikelola dengan buruk, sementara perusahaan multinasional dan perusahaan dengan kepemilikan ekuitas swasta umumnya dikelola dengan lebih baik.

Gambar 5: Skor Manajemen Berdasarkan Status Multinasional

Gambar ini menunjukkan bahwa perusahaan multinasional asing cenderung memiliki skor manajemen yang lebih tinggi dibandingkan dengan perusahaan domestik di negara yang sama, yang menunjukkan bahwa mereka mampu mentransfer praktik manajemen yang lebih baik ke luar negeri.

References

Abramovitz, Moses. 1956. “Resource and Output Trends in the United States since 1870.” American Economic Review, 46(2): 5-23.

Acemoglu, Daron, Philippe Aghion, Claire Lelarge, John Van Reenen, and Fabrizio Zilibotti. 2007. “Technology, Information, and the Decentralization of the Firm.” Quarterly Journal of Economics, 122(4): 1759-1799.

Atkeson, Andrew, and Patrick Kehoe. 2005. “Modeling and Measuring Organization Capital.” Journal of Political Economy, 113(5): 1026-1053.

Bartelsman, Erik, John Haltiwanger, and Stefano Scarpetta. 2008. “Cross Country Differences in Productivity: The Role of Allocative Efficiency.” Unpublished paper. (2006 version at: http://www.aeaweb.org/annual_mtg_papers/2007/0105_1015_0901.pdf.)

Bertrand, Marianne, and Antoinette Schoar. 2003. “Managing with Style: The Effect of Managers on Firm Policies.” Quarterly Journal of Economics, 118(4): 1169-1208.

Bertrand, Marianne, and Antoinette Schoar. 2006. “The Role of Family in Family Firms.” Journal of Economic Perspectives, 20(2): 73-96.

Black, Sandra, and Lisa Lynch. 2001. “How to Compete: The Impact of Workplace Practices and Information Technology on Productivity.” Review of Economics and Statistics, 88(3): 434-445.

Bloom, Nicholas, Benn Eifert, Aprajit Mahajan, David McKenzie, and John Roberts. 2009. “Management Matters: Evidence from India.” http://www.stanford.edu/~nbloom/MM.pdf.

Bloom, Nicholas, Christos Genakos, Ralf Martin, and Raffaella Sadun. Forthcoming. “Modern Management: Good for the Environment or Just Hot Air.” Economic Journal.

Bloom, Nicholas, Christos Genakos, Raffaella Sadun, and John Van Reenen. 2009. “Management Practices around the Globe.” Unpublished paper.

Bloom, Nicholas, Tobias Kretschmer, and John Van Reenen. 2009. “Work-life Balance, Management Practices and Productivity.” Chapter 1 in International Differences in the Business Practices and Productivity of Firms, ed. Freeman and K. Shaw. University of Chicago Press.

Bloom, Nicholas, Raffaella Sadun, and John Van Reenen. 2007. “Americans Do IT Better: American Multinationals and the Productivity Miracle.” NBER Working Paper 13085.

Bloom, Nicholas, Raffaella Sadun, and John Van Reenen. 2009a. “The Organization of Firms across Countries.” NBER Working Paper 15129.

Bloom, Nicholas, Raffaella Sadun, and John Van Reenen. 2009b. “Do Private Equity Owned Firms Have Better Management Practices?” Centre for Economic Performance Occasional Paper 24.

Bloom, Nicholas, and John Van Reenen. 2006. “Measuring and Explaining Management Practices Across Firms and Countries.” Centre for Economic Performance Discussion Paper 716.

Bloom, Nicholas, and John Van Reenen. 2007. “Measuring and Explaining Management Practices Across Firms and Countries.” Quarterly Journal of Economics, 122(4): 1341-1408.

Bresnahan, Timothy, Erik Brynjolfsson, and Lorin Hitt. 2002. “Information Technology, Workplace Organization and the Demand for Skilled Labor: Firm-level Evidence.” Quarterly Journal of Economics, 117(1): 339-376.

Burstein, Ariel, and Alexander Monge-Naranjo. 2009. “Foreign Know-how, Firm Control, and the Income of Developing Countries.” Quarterly Journal of Economics, 124(1): 149-195.

Foster, Lucia, John Haltiwanger, and Chad Syverson. 2008. “Reallocation, Firm Turnover, and Efficiency: Selection on Productivity or Profitability.” American Economic Review, 98(1): 394-425.

Griliches, Zvi. 1996. “The Discovery of the Residual: A Historical Note.” Journal of Economic Literature, 34(3): 1324-1330.

Hall, Bronwyn. 2003. “Innovation and Diffusion.” In Handbook of Innovation, ed. Fagerberg, Jan, Davis Mowery, and Richard Nelson, 459-483. Oxford University Press.

Hall, Robert, and Charles Jones. 1999. “Why Do Some Countries Produce So Much More Output per Worker Than Others?” Quarterly Journal of Economics, 114(1): 83-116.

Helpman, Elhanan, Marc Melitz, and Stephen Yeaple. 2004. “Export versus FDI with Heterogeneous Firms.” American Economic Review, 94(1): 300-316.

Hopenhayn, Hugo. 1992. “Entry, Exit, and Firm Dynamics in Long Run Equilibrium.” Econometrica, 60(5): 1127-1150.

Hsieh, Chiang-Tai, and Pete Klenow. Forthcoming. “Misallocation and Manufacturing TFP in China and India.” Quarterly Journal of Economics.

Ichniowski, Casey, Kathryn Shaw, and Giovanna Prenushi. 1997. “The Effects of Human Resource Management: A Study of Steel Finishing Lines.” American Economic Review, 87(3): 291-313.

Inklaar, Robert, and Marcel Timmer. 2008. “GGDC Productivity Level Database: International Comparisons of Output, Inputs and Productivity at the Industry Level.” Groningen Growth and Development Centre Research Memorandum GD-104.

Jones, Chad, and Paul Romer. 2009. “The New Kaldor Facts: Ideas, Institutions, Population, and Human Capital.” NBER Working Paper 15094.

La Porta, Rafael, Florencio Lopez-de-Silanes, Andrei Shleifer, and Robert Vishny. 1997. “Legal Determinants of External Finance.” Journal of Finance, 52(3): 1131-1150.

Lazear, Edward, and Paul Oyer. Forthcoming. “Personnel Economics.” In Handbook of Organizational Economics, ed. Robert Gibbons and John Roberts. Elsevier.

Lucas, Robert. 1978. “On the Size Distribution of Business Firms.” Bell Journal of Economics, 9(2): 508-523.

Melitz, Marc. 2003. “The Impact of Trade on Intra-industry Reallocations and Aggregate Productivity Growth.” Econometrica, 71(6): 1695-1725.

Prescott, Edward C., and Michael Visscher. 1980. “Organization Capital.” Journal of Political Economy, 88(3): 4465-4661.

Syverson, Chad. 2004a. “Product Substitutability and Productivity Dispersion.” Review of Economics and Statistics, 86(2): 534-550.

Syverson Chad. 2004b. “Market Structure and Productivity: A Concrete Example.” Journal of Political Economy, 112(6): 1181-1222.

Van Reenen, John. 1996. “The Creation and Capture of Economic Rents: Wages and Innovation in a Panel of UK Companies.” Quarterly Journal of Economics, 111(443): 195-226.

Woodward, John. 1958. Management and Technology. Cambridge: Cambridge University Press.

“Praktik manajemen mungkin menjadi salah satu penyebab utama perbedaan produktivitas yang terus-menerus baik di tingkat perusahaan maupun nasional.”